AI-разработка

у меня есть задача

1.1. Настоящая Политика в отношении обработки персональных данных на сайте Общества с ограниченной ответственностью «Хедс энд Хендс» (далее - Политика) разработана в соответствии с требованиями Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее - Закон о персональных данных/Закон) и определяет порядок обработки персональных данных, которые собирает и обрабатывает Общество с ограниченной ответственностью «Хедс энд Хендс», ИНН 7813646121, юридический адрес: г. Санкт-Петербург, Набережная реки Карповки, д. 5, корп. 16, лит. А, пом. 203 (далее – Оператор) на Сайте https://handh.ru/ в информационно-коммуникационной сети Интернет (далее – Сайт).

1.2. Цель настоящей Политики обеспечение защиты прав и свобод Пользователей при обработке их персональных данных, которые предоставляются Пользователями о себе самостоятельно при использовании Сайта и его Сервисов. Политика не может содержать положения, ограничивающие права и свободы Пользователя, а также положения, допускающие в качестве условия заключения договора/выражения согласия бездействие Пользователя.

1.3. Настоящая Политика распространяется на данные, полученные на Сайте.

1.4. Во исполнение требований ч. 2 ст. 18.1 Закона о персональных данных настоящая Политика публикуется в свободном доступе на Сайте Оператора и в каждом месте сбора персональных данных на Сайте.

1.5. Соблюдение настоящего Положения Оператором является главным условием обработки персональных данных Пользователей.

1.6. Оператор не проверяет достоверность персональных данных, предоставляемых Пользователем. Оператор исходит из того, что Пользователь при заполнении формы обратной связи и направлении информации предоставляет достоверную и достаточную персональную информацию и поддерживает эту информацию в актуальном состоянии. Оператор принимает и обеспечивает принятие необходимых мер по удалению или уточнению неполных или неточных персональных данных.

1.7. Оператор обрабатывает только те персональные данные, которые отвечают целям их обработки. Содержание и объем обрабатываемых данных соответствуют заявленным целям обработки, избыточность обрабатываемых данных не допускается.

1.8. Оператор обрабатывает персональные данные только лиц, достигших возраста 18 лет.

1.9. Оператор не обрабатывает специальные и биометрические категории персональных данных.

1.10. Оператор хранит персональные данные не дольше, чем этого требуют цели их обработки, и, уничтожает персональные данные по достижении целей их обработки или в случае утраты необходимости в достижении этих целей, если иное не предусмотрено Федеральным законом от 27.07.2006. №152-ФЗ «О персональных данных».

1.11. В случае несогласия с условиями настоящей Политики, Пользователь должен прекратить использование Сайта и его Сервисов.

3.1. При использовании Сайта обрабатываются следующие персональные данные Пользователей:

Вышеперечисленные данные далее по тексту Политики объединены общим понятием Персональные данные.

3.2. Обработка персональных данных осуществляется автоматизированным способом.

3.3. Действия, которые могут совершаться в отношении персональных данных: сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, передачу, блокирование, удаление, уничтожение персональных данных с использованием баз данных, находящихся на территории Российской Федерации.

3.4. Оператор не размещает персональные данные Пользователей в общедоступных источниках, не распространяет персональные данные неограниченному кругу лиц.

3.5. Оператор обрабатывает персональные данные Пользователя только в случае их заполнения и/или отправки Пользователем самостоятельно через специальные формы, расположенные на Сайте.

Заполняя соответствующие формы и/или отправляя свои персональные данные Оператору, согласие на обработку персональных данных считается предоставленным Пользователем посредством совершения им конклюдентных действий, а именно путем проставления специального знака – «веб-метки» в специальном поле при регистрации на Сайте рядом с текстом вида: «Я даю согласие на обработку персональных данных на условиях Политики в отношении обработки персональных данных на сайте Общества с ограниченной ответственностью «Хедс энд Хендс», при условии, что Пользователю в каждом месте сбора персональных данных предоставлена возможность ознакомиться с полным текстом настоящей Политики.

4.1. Правовым основанием обработки персональных данных является совокупность нормативных правовых актов, во исполнение которых и в соответствии с которыми Оператор осуществляет обработку персональных данных, в том числе, но не ограничиваясь:

4.2. Правовым основанием обработки персональных данных также являются:

4.3. Субъектами персональных данных, обрабатываемых Оператором, являются:

5.1. Обработка персональных данных ограничивается достижением конкретных, заранее определенных и законных целей. Не допускается обработка персональных данных, несовместимая с целями сбора персональных данных.

5.2. Обработке подлежат только персональные данные, которые отвечают целям их обработки.

Цель обработки персональных данных, категории и перечень обрабатываемых персональных данных, категории субъектов, персональные данные которых обрабатываются, способы и сроки обработки и хранения, порядок уничтожения персональных данных при достижении целей их обработки или при наступлении иных законных оснований

5.3. Порядок уничтожения персональных данных при достижении цели их обработки или при наступлении иных законных оснований: лицо, ответственное за обработку персональных данных, производит стирание (удаление) данных с составлением акта об уничтожении персональных данных.

6.1. Куки (cookie): – это фрагмент данных, отправленный сервером Оператора и хранимый на устройстве Пользователя. Содержимое такого файла может как относиться, так и не относиться к персональным данным, в зависимости от того, содержит ли такой файл персональные данные или содержит обезличенные технические данные.

Пользователь вправе запретить своему оборудованию прием этих данных или ограничить прием этих данных. При отказе от получения таких данных или при ограничении приема данных некоторые функции Сайта могут работать некорректно. Пользователь обязуется сам настроить свое оборудование таким способом, чтобы оно обеспечивало адекватный его желаниям режим работы и уровень защиты данных куки (cookie), а Оператор не предоставляет технологических и правовых консультаций на темы подобного характера.

6.2. Оператор может использовать следующие типы файлов куки (сookie) в следующих целях:

6.3. Использование файлов куки (cookie) регулируется следующим образом:

а) файлы куки, содержание которых определяет и обрабатывает исключительно Оператор, обрабатываются на условиях настоящей Политики;

б) файлы куки, содержание которых определяет и обрабатывает третье лицо – например, поставщик стороннего программного обеспечения или сервиса, которым пользуется Оператор – обрабатываются на условиях настоящей Политики, а также на условиях документов о конфиденциальности такого стороннего лица, содержащих, в том числе, наименование этого лица, порядок и условия работы с файлами куки и контактную информацию для обращений субъектов персональных данных.

6.4. Для аналитики использования Сайта мы применяем следующие сторонние инструменты, которые могут использовать технологии cookie: Яндекс Метрика https://yandex.ru/legal/confidential/index.html.

7.1. Безопасность персональных данных, которые обрабатываются Оператором, обеспечивается путем реализации правовых, организационных и технических мер, необходимых для выполнения в полном объеме требований действующего законодательства в области защиты персональных данных.

7.2. Оператор обеспечивает сохранность персональных данных и принимает все возможные меры, исключающие доступ к персональным данным неуполномоченных лиц.

7.3. В случае выявления неточностей в персональных данных, Пользователь обязан уведомить Оператора о неточных персональных данных по адресу электронной почты hello@handh.ru в целях их актуализации.

8.1. Оператор имеет право:

8.1.1. самостоятельно определять состав и перечень мер, необходимых и достаточных для обеспечения выполнения обязанностей, предусмотренных Законом о персональных данных и принятыми в соответствии с ним нормативными правовыми актами, если иное не предусмотрено Законом о персональных данных или другими федеральными законами;

8.1.2. поручить обработку персональных данных другому лицу, если иное не предусмотрено федеральным законом, на основании заключаемого с этим лицом договора. Лицо, осуществляющее обработку персональных данных по поручению Оператора, обязано соблюдать принципы и правила обработки персональных данных, предусмотренные Законом о персональных данных. Субъект персональных данных в момент, когда на Сайте принимает/соглашается с настоящей Политикой конфиденциальности, тем самым дает свое согласие на передачу и/или обработку персональных данных третьим лицом, выбранным Оператором в соответствии с российским законодательством, при условии, что такая передача и/или обработка необходима для выполнения Оператором своих обязанностей по гражданско-правовому договору с субъектом персональных данных.;

8.1.3. после истечения срока действия согласия, продолжать обработку персональных данных в той части, в которой для ее осуществления Согласие не требуется или не будет требоваться в силу действующего законодательства РФ (п. 2 ст. 9 Федерального закона Российской Федерации от 27 июля 2006 г № 152-ФЗ «О персональных данных»).

8.2. Оператор обязан:

8.2.1. Организовывать обработку персональных данных в соответствии с требованиями Закона о персональных данных;

8.2.2. Предоставлять Пользователю по его запросу информацию об обработке персональных данных Пользователя.

8.2.3. Использовать полученную информацию исключительно для целей, указанных в настоящей Политики.

8.2.4. Соблюдать конфиденциальность персональных данных, не раскрывать третьим лицам и не распространять персональные данные без согласия Пользователя.

8.2.5. Принимать правовые, организационные и технические меры по обеспечению конфиденциальности и безопасности персональных данных Пользователя согласно порядку, обычно используемого для защиты такого рода информации в существующем деловом обороте.

8.2.6. Осуществить блокирование персональных данных, относящихся к соответствующему Пользователю, с момента обращения или запроса Пользователя или его законного представителя, либо уполномоченного органа по защите прав субъектов персональных данных на период проверки, в случае выявления недостоверных персональных данных или неправомерных действий.

8.2.7. Уточнять персональные данные, в случае подтверждения факта неточности персональных данных

8.2.8. Прекратить обработку персональных данных или обеспечить ее прекращение (если обработка персональных данных осуществляется другим лицом, действующим по поручению оператора) и уничтожить персональные данные или обеспечить их уничтожение (если обработка персональных данных осуществляется другим лицом, действующим по поручению оператора) в срок, не превышающий тридцати дней с даты достижения цели обработки персональных данных. Уничтожение персональных данных подтверждается Актом об уничтожении.

8.2.9. Прекратить обработку персональных данных или обеспечить прекращение такой обработки, в случае обращения Пользователя с соответствующим требованием, в срок, не превышающий десяти рабочих дней с даты получения требования.

8.3. Пользователь вправе:

8.3.1. получать доступ к персональным данным, за исключением случаев, когда доступ ограничивается в соответствии с требованиями законодательства РФ;

8.3.2. получать достоверную информацию об обработке персональных данных, в том числе подтверждение факта обработки, о целях и способах обработки, сроках обработки и пр.;

8.3.3. требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав;

8.3.4. отозвать согласие на обработку персональных данных;

8.3.4. обжаловать в Роскомнадзоре или в судебном порядке неправомерные действия или бездействие Оператора при обработке его персональных данных.

9.1. Оператор принимает необходимые правовые, организационные и технические меры для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, распространения и других несанкционированных действий, в том числе:

10.1. Пользователь может получить любые разъяснения по интересующим вопросам, касающимся обработки его персональных данных, а также запросить письменно информацию касающуюся обработки персональных данных, обратившись к Оператору в печатном виде, отправив уведомление на адрес электронной почты hello@handh.ru, указав в уведомлении ФИО, контактные данные, номер основного документа, удостоверяющего личность Пользователя, сведения о дате выдачи указанного документа и выдавшем его органе, сведения, подтверждающие участие Пользователя в отношениях с оператором, либо сведения, иным образом подтверждающие факт обработки персональных данных Оператором, за подписью Пользователя.

Оператор предоставляет информацию, касающуюся обработки персональных данных, в течение десяти рабочих дней с момента получения запроса Пользователя в той форме, в которой направлен соответствующий запрос.

10.2. Оператор имеет право вносить изменения в настоящую Политику. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения на Сайте Оператора. Утратившие силу редакции доступны в архиве по указанному в Политике адресу.

10.3. Оператор информирует Пользователей, ранее выразивших свое согласие с Политикой, об изменении Политики, руководствуясь при выборе формы информирования тем, что согласие субъекта на обработку персональных данных должно быть конкретным, предметным, информированным, сознательным и однозначным.

10.4. Местом выражения согласия и местом исполнения Политики всегда является место нахождения Оператора, а правом, применимым к отношениям Оператора и Пользователя всегда является право России, вне зависимости от того, где находится Пользователь или оборудование, используемое им. Все споры и разногласия разрешаются по месту нахождения Оператора, если законом не предусмотрено иное.

10.5. Актуальная версия Политики расположена на Сайте

10.6. Последнее обновление: 21.05.2024 г.

В нашей статье мы разобрали клиентские приложения финтех компаний Азии, России, США, Европы и выяснили, какие услуги они предлагают и какой опыт получит их пользователь.

Финтех включает в себя огромное количество направлений — это платежные сервисы, инвестиции, страхование, различные виды займов, необанки. Тем не менее в лидеры вырываются компании, которые работают сразу в нескольких направлениях с использованием разных инструментов и помогают клиентам по максимуму закрывать финансовые задачи в удобном интерфейсе.

Так на первой строчке рейтинга ведущих финтех компаний в мире, по оценке аудиторской компании KPMG на 2019 год, расположились Ant Financial, дочерняя компания Alibaba ранее известная под названием Alipay. Alipay — это платежная система и одноименный супер-апп для мобильных платежей, один из популярнейших в Китае. По состоянию на конец июня Alipay насчитывает более 1,2 миллиарда пользователей во всем мире. Для сравнения, в начале 2020 года население Китая превысило 1,4 миллиарда человек.

Следом за ним идет малайзийская компания Grab с одноименным супер-аппом.

Третье место заняла JD Digits — китайская технологическая компания, разрабатывающая цифровые решения на стыке финтеха и OtO бизнесов.

Четвертое место занимает Gоjek — индонезийская компания, которая также предоставляет услуги посредством супер-аппа.

Пятое место у индийской компании Paytm, занимающейся платежными системами и финансовыми технологиями. У них также есть одноименный супер-апп.

Крупнейшая платежная система Alipay стартовала как посредник между пользователями на Taobao, популярном C2C онлайн-маркетплейсе, она позволила им совершать онлайн-покупки без дебетовых и кредитных карт.

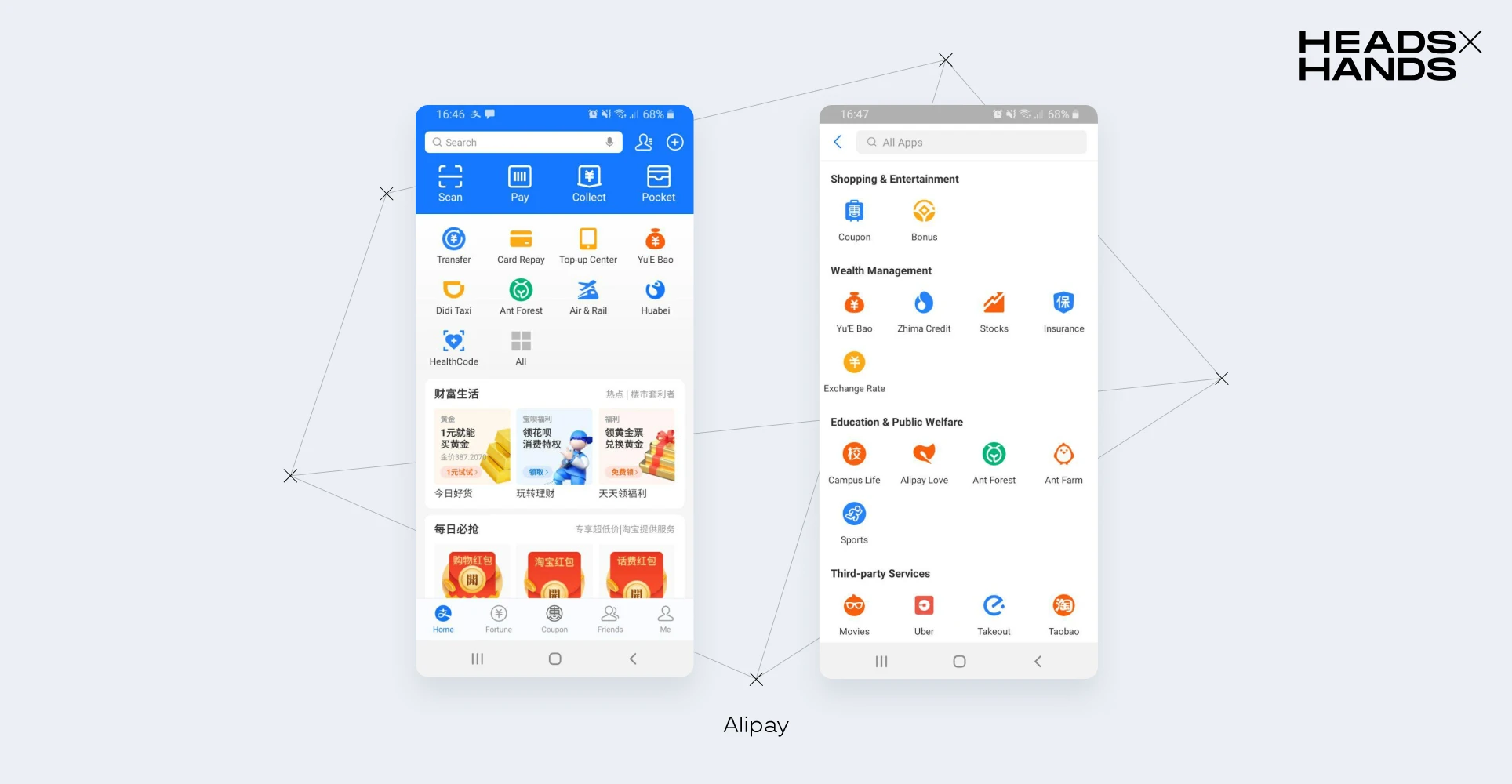

Приложение Alipay, как и WeChat, можно назвать супер-аппом: сервисы компании и сторонних операторов представлены через мини-аппы, которые закрывают не потребности пользователей не только в финансовой сфере, но и в других.

Главная приложения Alipay и страница с мини-аппами.

В шапке приложения Alipay выведены базовые функции для управления финансами: скан QR-кода для оплаты, персональный QR-код для списания средств, получение денег через персональный QR-код, кошелек с проездными и скидочными картами.

Все остальные сервисы в приложении AliPay разделены на 6 категорий, в каждой находятся функции приложения и встроенные мини-аппы:

В Китае 76% всех покупок в онлайне приходились на мобильную коммерцию в 2019 году. В 2018 году 54% всех онлайн-оплат проходили через цифровые кошельки и только 21% на карты, по данным JP Morgan. Рынок мобильных платежей делят между собой Ant Financial (Alipay) с долей 53,8% и Tencent (WeChat Pay и QQ Wallet) с долей рынка 38,9%, совокупно компании имеют 92,7% рынка. Среди причин популярности мобильных платежей через супер-аппы называют низкую популярность банковских карт в Китае: в стране произошел переход от наличных сразу к оплате через цифровые кошельки.

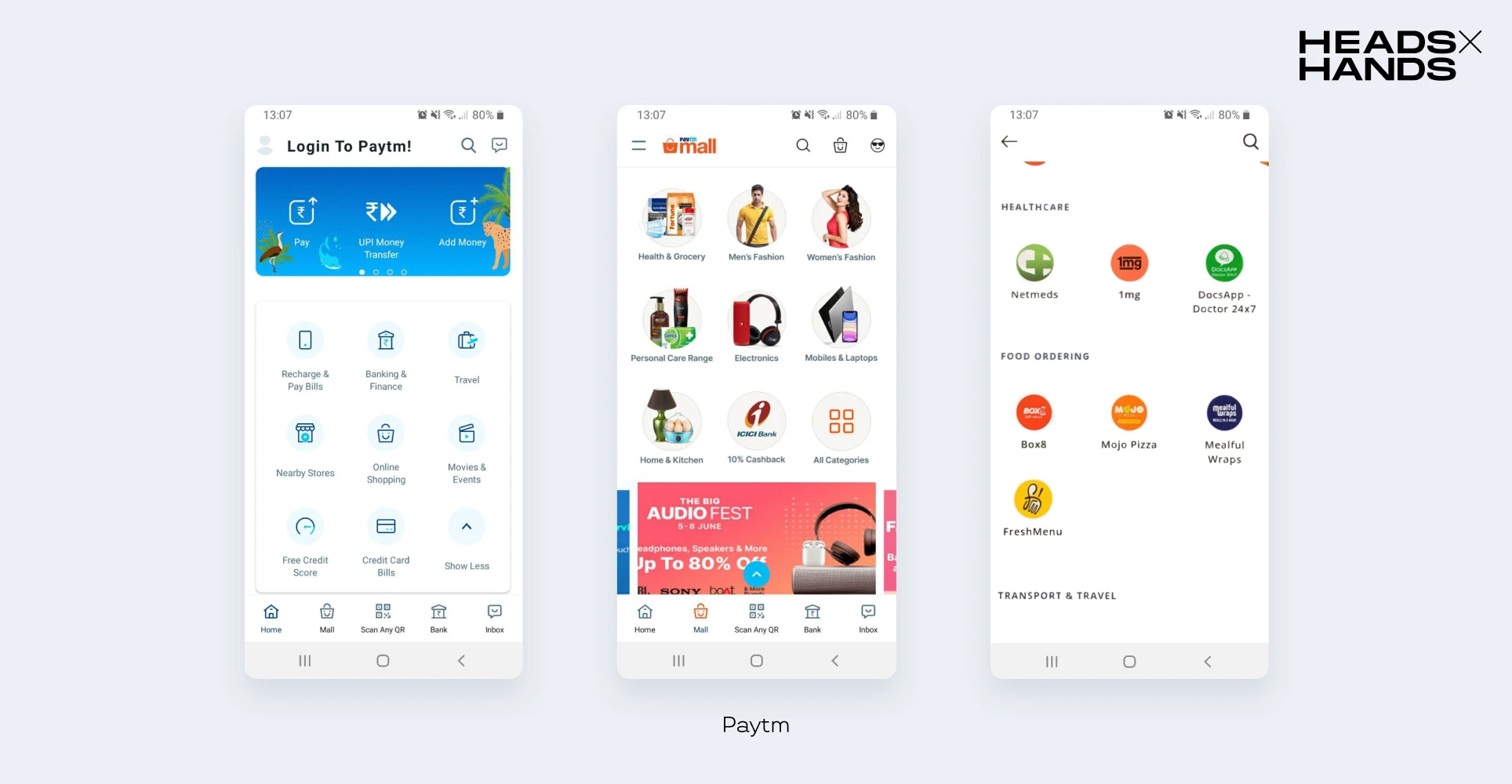

Paytm — крупнейшая финтех-компания в Индии и пятая в мире. Она предоставляет платежную систему, позволяя клиентам совершать мобильные платежи с карт, банковских счетов и с помощью цифровых кредитов. Продавцам дает возможность принимать платежи на банковские счета.

Приложение Paytm предлагает базовый набор финансовых услуг, оплаты счетов, страхование. Бесконтактные платежи осуществляются через считыватель QR-кода.

Сразу на главной представлены и дополнительные сервисы от Paytm в формате мини-аппов. Среди основных: маркетплейс Paytm Mall, на котором можно купить практически все: от спортивного питания до гаджетов; покупка билетов на автобусы, поезда и самолеты, бронирование отелей, билеты в кино и на мероприятия.

Остальные мини-аппы собраны на отдельной вкладке. Здесь есть такие категории, как здравоохранение, заказ еды, игры и другие сервисы: заказ такси; образовательный онлайн-маркетплейс, e-newspaper, в котором можно почитать pdf-выпуски газет, ипотечный калькулятор и даже гороскоп.

Несмотря на то что Paytm является крупной финтех-компанией, только у 22% жителей Индии есть смартфоны. Мобильная коммерция занимает 46% от всей электронной коммерции. Самый популярный метод оплаты в интернете — картой (29%), с электронного кошелька (25%), банковским переводом (20%).

По сравнению с Alipay заметно, что финансовые услуги все еще находятся в центре приложения Тинькофф — именно им отведен главный экран. Alipay сразу с главной предлагает пользователю и другие сервисы. Только самые базовые финансовые операции выделены сверху на главной китайского супер-аппа, остальные разбросаны по приложению в формате мини-аппов.

90% россиян предпочитает проводить онлайн-оплаты посредством банковских карт и интернет-банкинга — такие выводы можно сделать из опроса Mediascope за 2019 год, который проходил среди жителей городов с населением от 700 тыс. человек от 18 до 55 лет. Электронными деньгами пользовались 78%, бесконтактными платежами 45%. При этом электронными деньгами и бесконтактными платежами чаще пользуются люди в возрасте 25-34 лет. Интересно, что аудитория интернет-банков в онлайне чаще покупает с мобайла, тогда как электронными деньгами чаще расплачиваются с десктопа.

Чаще европейские финтех-компании сосредотачиваются на отдельных нишах, а не предлагают комплексные решения. Вместо небольшого числа компаний, которые делят весь рынок, представлено большое количество в разных направлениях, например:

В Европейском союзе финансовые технологии быстрее всего растут в Великобритании. В стране 51% онлайн-платежей в 2019 году осуществлялся через мобильные устройства. Также доля решений мобильной коммерции велика в Ирландии, Чехии, Норвегии и Швеции.

Рассмотрим приложение Revolut — одного из самых быстрорастущих британских финтех стартапов, по оценке консалтинговой компании Deloitte.

Хорошо демонстрирует разницу между традиционным британским банком и необанком эксперимент британского UX-исследователя Питера Рамзи. Он открыл счета в 12 британских традиционных и новых мобильных банках, чтобы оценить свой онлайн-опыт в них. Оказалось, чтобы завести аккаунт в необанке Revolut потребуется совершить в 5 раз меньше кликов, чем для открытия аккаунта в традиционном HSBC. К тому же Revolut позволяет открыть аккаунт через приложение, тогда как HSCB не дает такой возможности.

Для открытия аккаунта в необанке Revolut потребуется совершить в 5 раз меньше кликов, чем в британском банке HSBC. Peter Ramsey

Мобильное приложение Revolut предлагает мультивалютную дебетовую карту, которая конвертирует средства из одной валюты в другую по межбанковскому курсу. Через приложение можно совершать денежные переводы без комиссии в любую страну, разделить счет, купить страховку, оформить кредит, сделать пожертвование, копить средства и инвестировать. Для покупок в интернете Revolut предлагает выпустить виртуальную карту, реквизиты которой мгновенно обновляются.

Приложение предлагает инструменты как для традиционных инвестиций, так и покупку-продажу криптовалют — все операции выполняются без комиссий. К слову, российские банки выделяют инструменты трейдинга в отдельные приложения.

Очень удобная функция планирования бюджета в приложении: вы определяете месячный бюджет на расходы, задаете суммы для каждой категории (покупки, развлечения, инвестиции и подобное) и отслеживаете траты в течение недели или месяца. Отложенные средства можно положить в цифровой «сейф» в любой валюте под 0,8% годовых. Есть функция группового сейфа для общих накоплений с другими пользователями. Можно подключить округление трат: вы совершаете покупку, сумма округляется в большую сторону, остаток идет в сбережения.

Новости о запуске Revolut в России то и дело появляются в СМИ. Олег Тиньков считает, что российский рынок финтеха гиперконкурентен, и Revolut на нем делать нечего. При этом отмечает, что компания может потягаться с консервативными американскими и европейскими банками. К слову, в марте 2020 года Revolut вышли на рынок США.

В США смартфоны есть у 85% процентов населения, при этом мобильная коммерция занимала лишь 38% от всего e-commerce в 2019 году. На покупки в приложениях приходится 55% всех транзакций мобильного e-commerce. Карты являются основным способом для онлайн-платежей — ими оплачивается 47% покупок, 28% оплачиваются через электронные кошельки. По объемам онлайн-продаж США занимают второе место после Китая.

Финтех-компании в США, также как и в Европейском союзе, предлагают отдельные решения. Финтех приложения, которые закрывают потребности кроме непосредственно финансовых, пока не появились. Некоторые крупнейшие финтех компании США можно разделить на следующие категории:

Рассмотрим американский необанк Chime, который, по идее, должен предоставлять более удобный пользовательский опыт по сравнению с традиционными банками.

Chime — это mobile-only банк без скрытых комиссий c дебетовой картой Visa, счетами для расходов и сбережений. В мобильном приложении банка можно получить следующие финтех услуги: покупки по дебетовой карте без комиссии за овердрафт; автоматическая копилка с округлением суммы чека и переводом остатка в накопления; отсутствие сборов за обслуживание и международные транзакции; возможность заблокировать карту в приложении; перевод денег между несколькими банковскими счетами; Apple Pay и Google Pay.

Не так уж и много функций в приложении. Например, в приложении традиционного Bank of America можно решить больше задач: обратиться к виртуальному ассистенту, получать кэшбек по выбранным категориям, оплачивать счета и зачислить бумажный чек на счет. Основным преимуществом Chime в сравнении с традиционными банками является отсутствие дополнительных сборов в том числе и за международные переводы.

Финтех приложение Chime имеет минималистичный интерфейс, но это не сильно выделяет его. Например, Bank of America после редизайна в 2019 году тоже начал соответствовать духу времени.

Еще один тренд в американском финтехе — совместная разработка финтех продуктов крупных компаний с банками. Так Apple выпустили кредитную карту имени себя в партнерстве с Goldman Sachs c кэшбэком и минималистичным приложением с цветовым кодированием категорий трат. Крупнейший американский банк JPMorgan Chase разработал электронный кошелек для Amazon и Airbnb. А Uber выпускает финансовый продукт Uber Money c дебетовой и кредитной картами, электронным кошельком для своей экосистемы.

Пока банки и финтех компании в Европе и США пытаются разработать продукты с лучшим пользовательским опытом, азиатские компании демонстрируют новое развитие финтеха — «финтех как сервис» через супер-аппы. Российский финтех представлен крупными банками, которые развивают свои приложения с оглядкой на Восток.

Человеку, который уже привык к большому количеству сервисов на отдельных платформах может быть непонятно, зачем ему все тоже самое, но в одном приложении. Тем не менее удобство очевидно: зачем привязывать карту или вводить ее реквизиты на отдельной платформе, если она же представлена в банковском приложении и сразу подтягивает необходимые данные оттуда. Финансовым компаниям также выгодно расширять количество сервисов, так как это может стать одним из способов конкуренции на уже поделенном рынке и включать такие преимущества, как доступ к большим объемам данных клиентов и предложение услуг, которые пользователи хотят и могут себе позволить.