ошибка

Напишите нам в

telegram

или на hello@handh.ru, позвоните по телефону +7 812 407 31 00 или заполните форму:

скопировать

И как финтех помогает им экономить на эквайринге.

Российские ритейлеры спорят с банками из-за высокой стоимости эквайринга последние три года. В 2018 году они впервые обратились к правительству за помощью и попросили урегулировать тарифы. В 2020 государство временно заморозило тарифы, но к 2021 году доля безналичных расчетов приблизилась к 70%, а ставки эквайринга начали превышать 3% — данные АКОРТ.

Среди маркетплейсов только Wildberries объявил открытую борьбу банкам и платежным системам. В августе 2021 года Wildberries предложил пользователям покупать товары без комиссии платежных систем Visa и Mastercard. Маркетплейс снизил цены на товары на 2% для тех, кто оплачивает покупки картами платежной системы МИР, через SberPay или Систему быстрых платежей. То есть сделал покупки по картам Visa и Mastercard невыгодными. Спустя месяц конфликт урегулировали и маркетплейс вернул единую цену на товары. Но вскоре запустил собственную банковскую карту.

Ozon и Яндекс начали развивать свои финтех-направления раньше и делали это без открытых конфронтаций. За маркетплейсами стали повторять крупные ритейлеры — Магнит и X5 Group.

В этой статье разберемся, почему маркетплейсам и ритейлерам выгоднее развивать собственные финтех-сервисы и отказываться от сторонних банков-эквайеров. А еще покажем, как эти самые финтехи работают.

Рассмотрим конкретные цифры. Wildberries ежедневно обрабатывает 2,3 млн заказов на 2,2 млрд рублей. Но 2% с каждой операции отдает на эквайринг. В итоге маркетплейс теряет 40 млн рублей каждый день. Хотя мог бы потратить эти деньги на развитие бизнеса и технологической инфраструктуры маркетплейса.

Другой маркетплейс Ozon увеличил оборот в 2020 году до 197 млрд рублей. И почти 4 млрд рублей маркетплейс потратил на эквайринг.

И хотя некоторые банки и платежные системы делают поблажки для маркетплейсов и разрабатывают программы лояльности, как например, Visa и Mastercard в 2022 году, когда установили спецтарифы за прием карт у крупных ритейлеров. Маркетплейсам и крупным ритейлерам все равно выгоднее развивать собственные финтех-сервисы.

Помимо экономической выгоды, свои финансовые сервисы помогают улучшить пользовательский опыт клиентов, предоставить бесшовный доступ ко всем сервисам и услугам маркетплейса, а также сформировать персонализированные финансовые инструменты. В результате пользователь проводит больше времени внутри маркетплейса и приносит больше доходов.

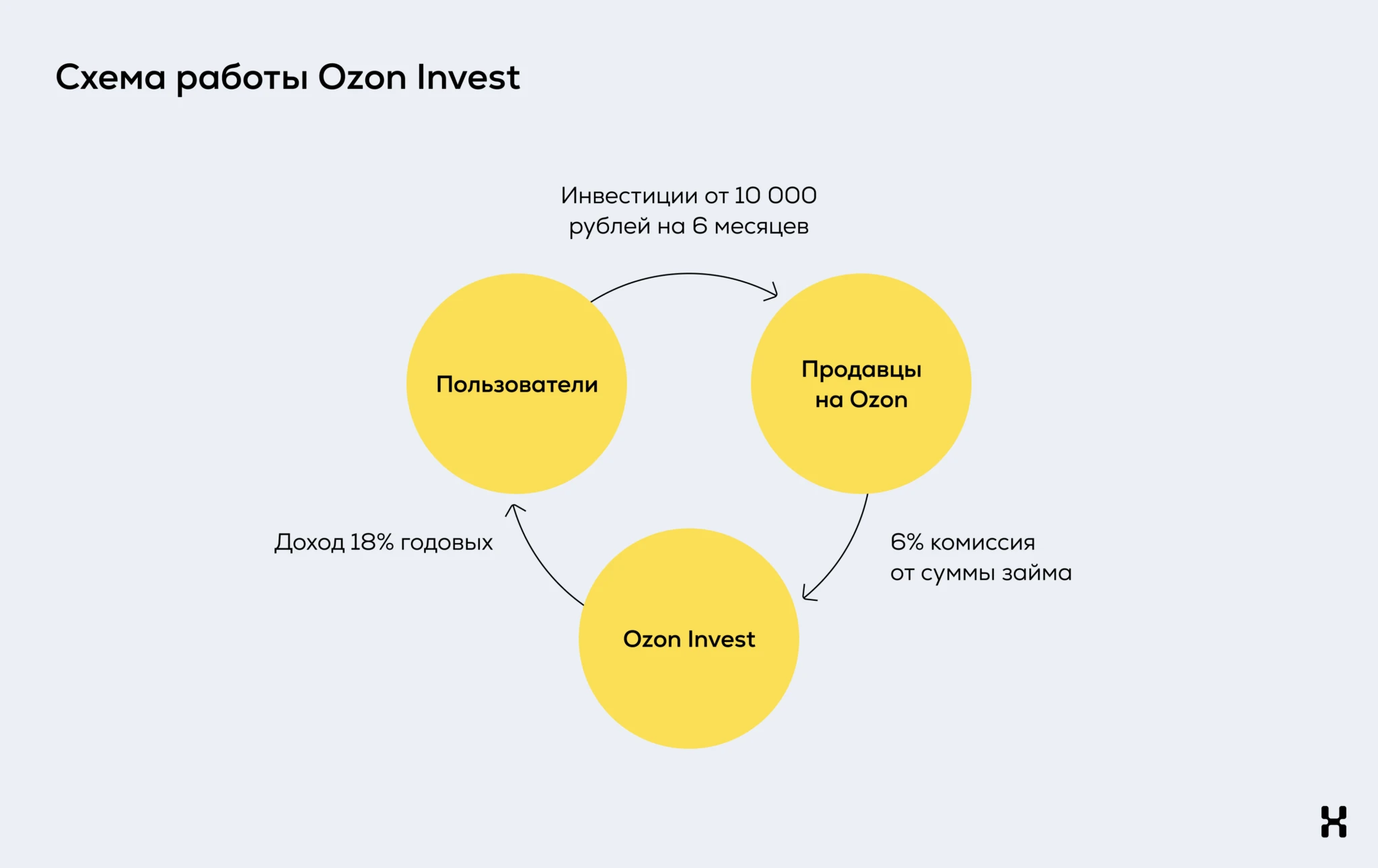

Ozon Invest. Оzоn развивает свое финансовое направление с 2018 года. Сначала он запустил сервис Ozon Invest. Через нее продавцы Ozon получали деньги на развитие бизнеса от частных лиц. Любой пользователь мог вложить в бизнес продавца Ozon минимум 10 тысяч рублей на срок до полугода и получать 18% годовых. При этом сам Ozon брал комиссию — 6% от суммы займа.

Частные инвесторы выбирали Ozon Invest из-за высокой доходности, а заемщики готовы были платить больший процент, чтобы быстрее получить деньги.

В 2021 году Ozon Invest превратился в B2B-сервис. Займы продавцам начали выдавать сам Ozon и разные банки, например: «Сбер.Бизнес», Simple Finance, «Папа Финанс». Заемщик регистрируется на платформе и оформляет заявку. Банк одобряет ее в течение нескольких дней и формирует график платежей. Заемщик погашает долг с оборота компании на маркетплейсе. А Ozon Invest берет 2% от суммы займа.

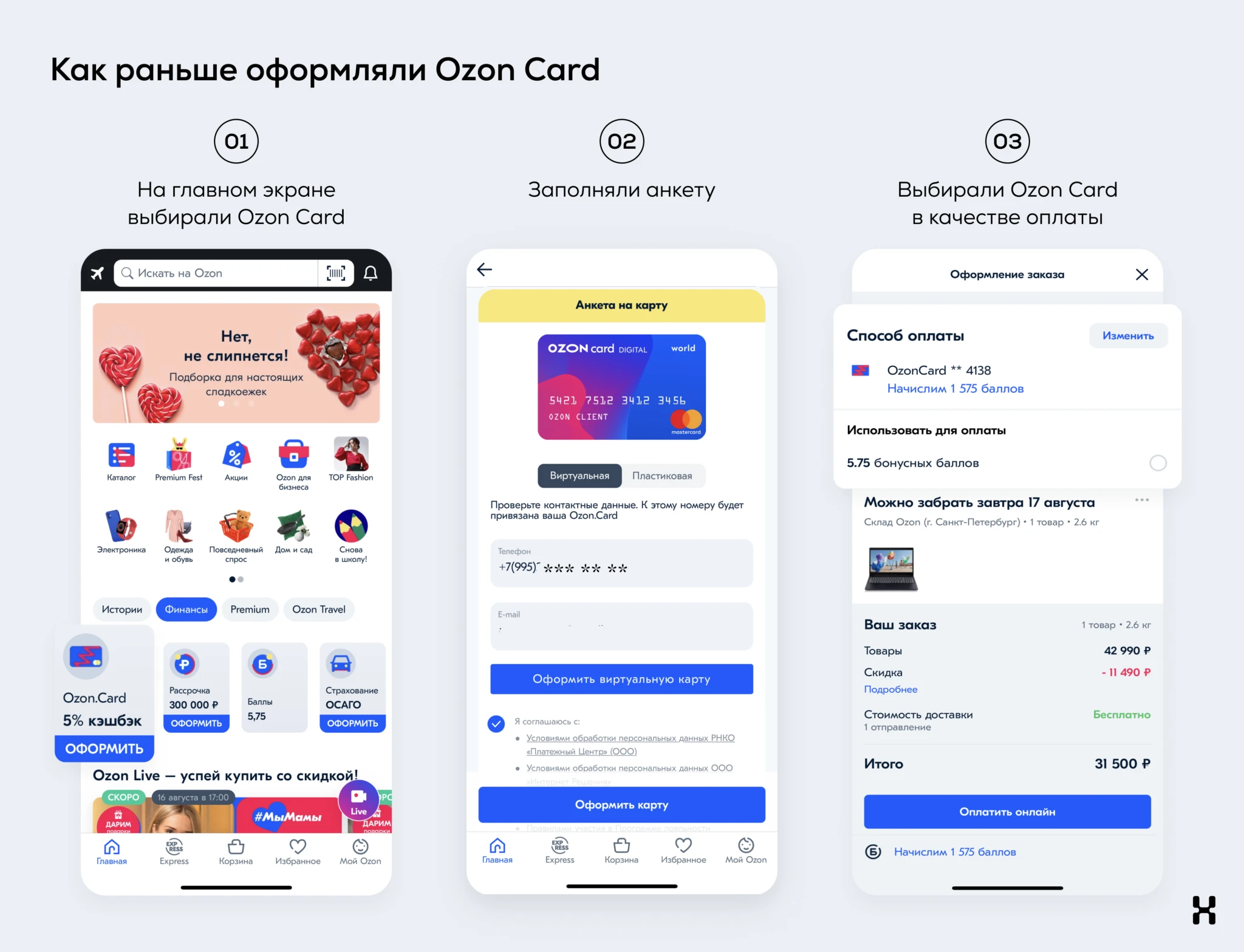

Ozon Card. В 2019 году Ozon также запустил неименные банковские карты Ozon Card в партнерстве с российской платежной системой «Золотая корона». Клиенты получали кешбэк в виде баллов: 3% за покупки на Ozon и 1,5% в других магазинах. Баллами можно было оплатить 99% заказа, а один балл равнялся одному рублю.

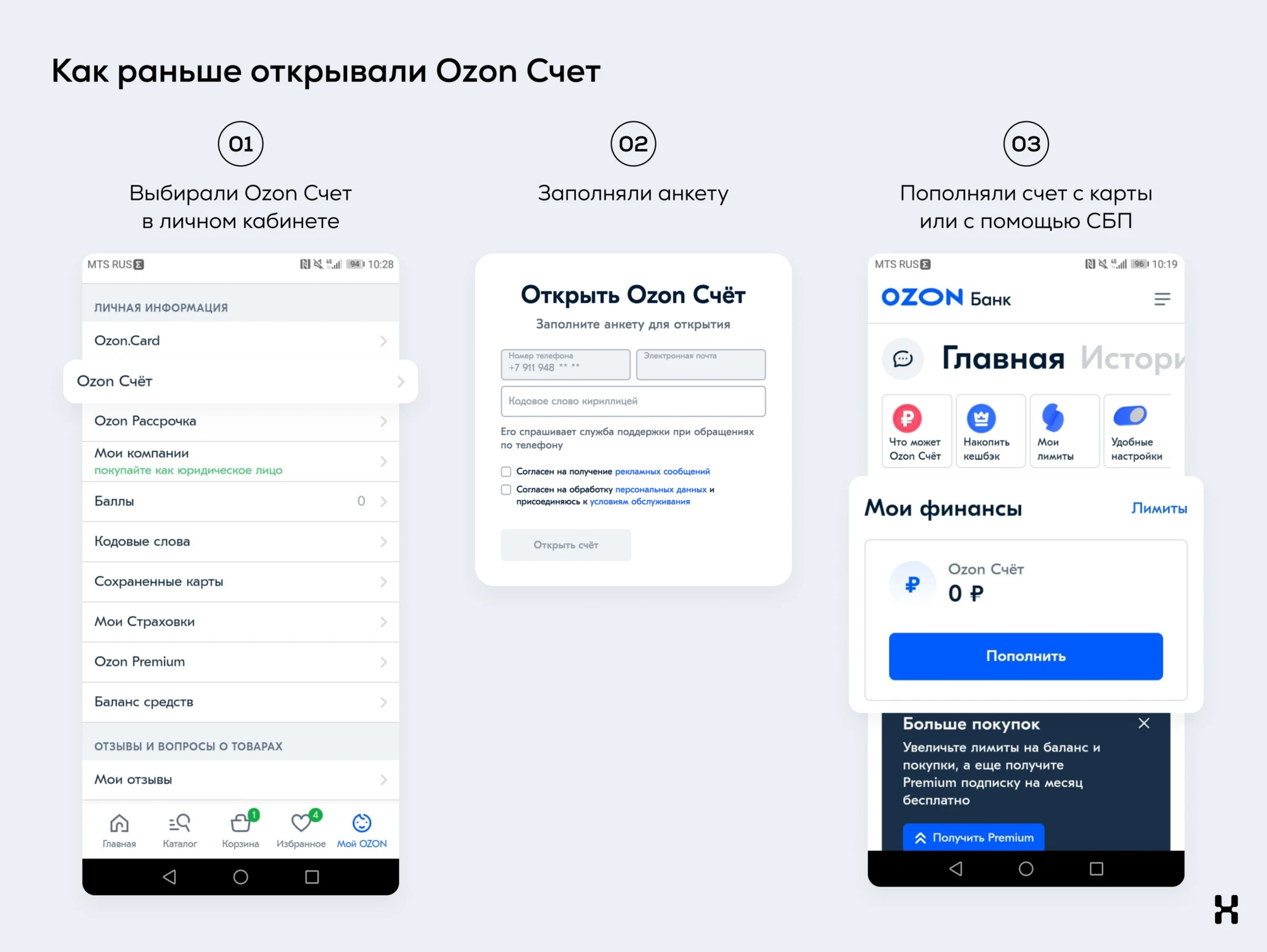

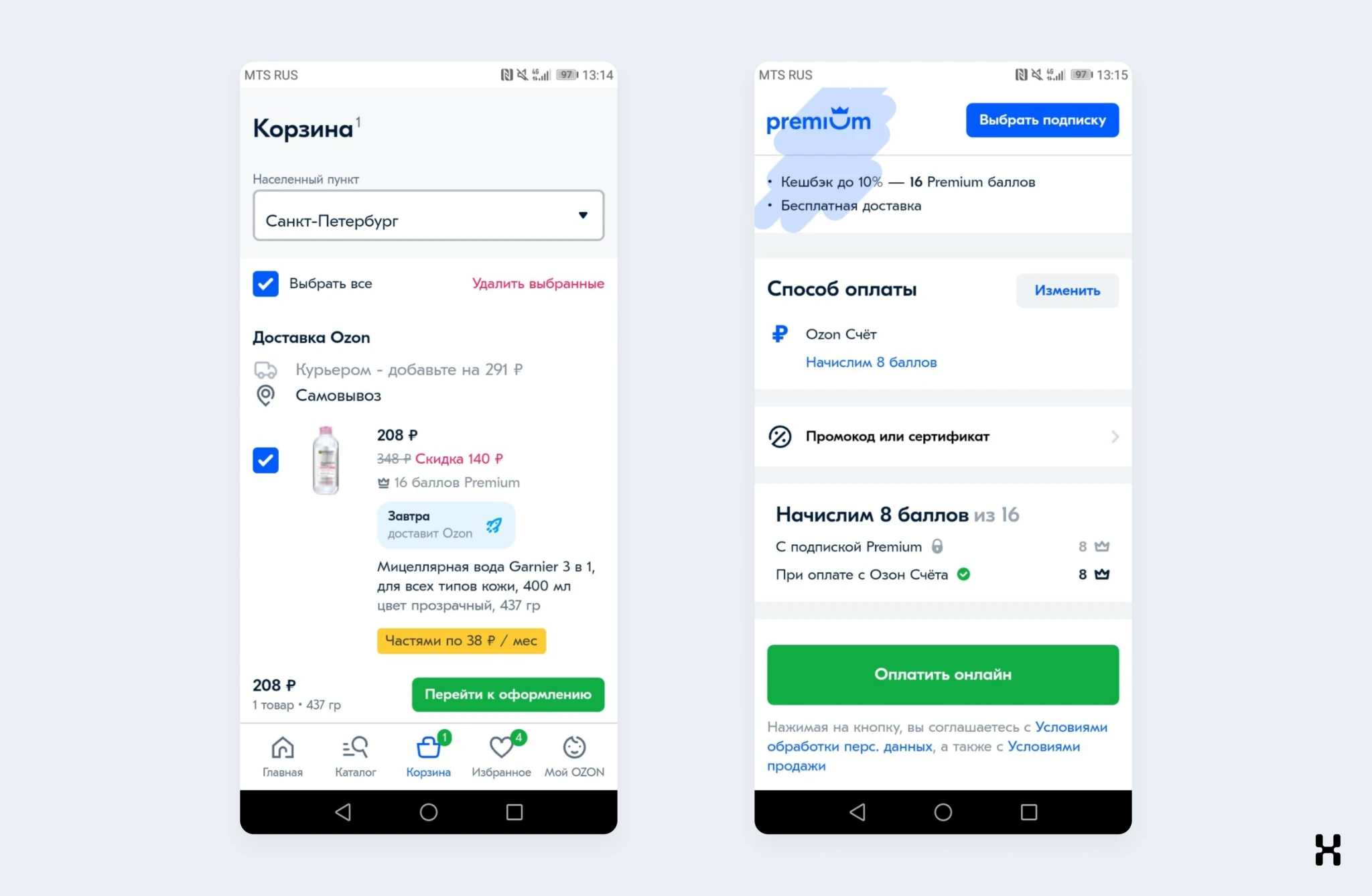

Ozon Счет. В 2021 году маркетплейс создал собственный финтех-сервис. В мае Ozon купил Оней Банк и переименовал в Ozon Банк. Интегрировал его в структуру маркетплейса, запустил на базе банка Ozon Счет и прекратил выпускать Ozon Card.

Встроенный онлайн-кошелек полностью заменил банковские карты. Пользователь мог оплатить с него товары на Ozon, получить 30% кешбэк баллами, потратить их на другие товары и при необходимости оформить мгновенный возврат.

Чтобы открыть Ozon Счет, пользователь заходил в одноименный раздел на сайте или в приложении и переходил на лендинг Ozon Банка. Вводил номер телефона, адрес электронной почты и придумывал кодовое слово. Пополнить баланс счета можно было с другой карты или через СБП.

Собственный банк позволяет маркетплейсу сэкономить на эквайринге, предложить бесшовный финансовые продукты и удержать пользователей на площадке. Только за два месяца клиентами Ozon Банка стали 1 млн. человек. В январе 2022 года пользователи Ozon Счета сделали в среднем на 24% больше заказов, чем клиенты, у которых нет электронного кошелька.

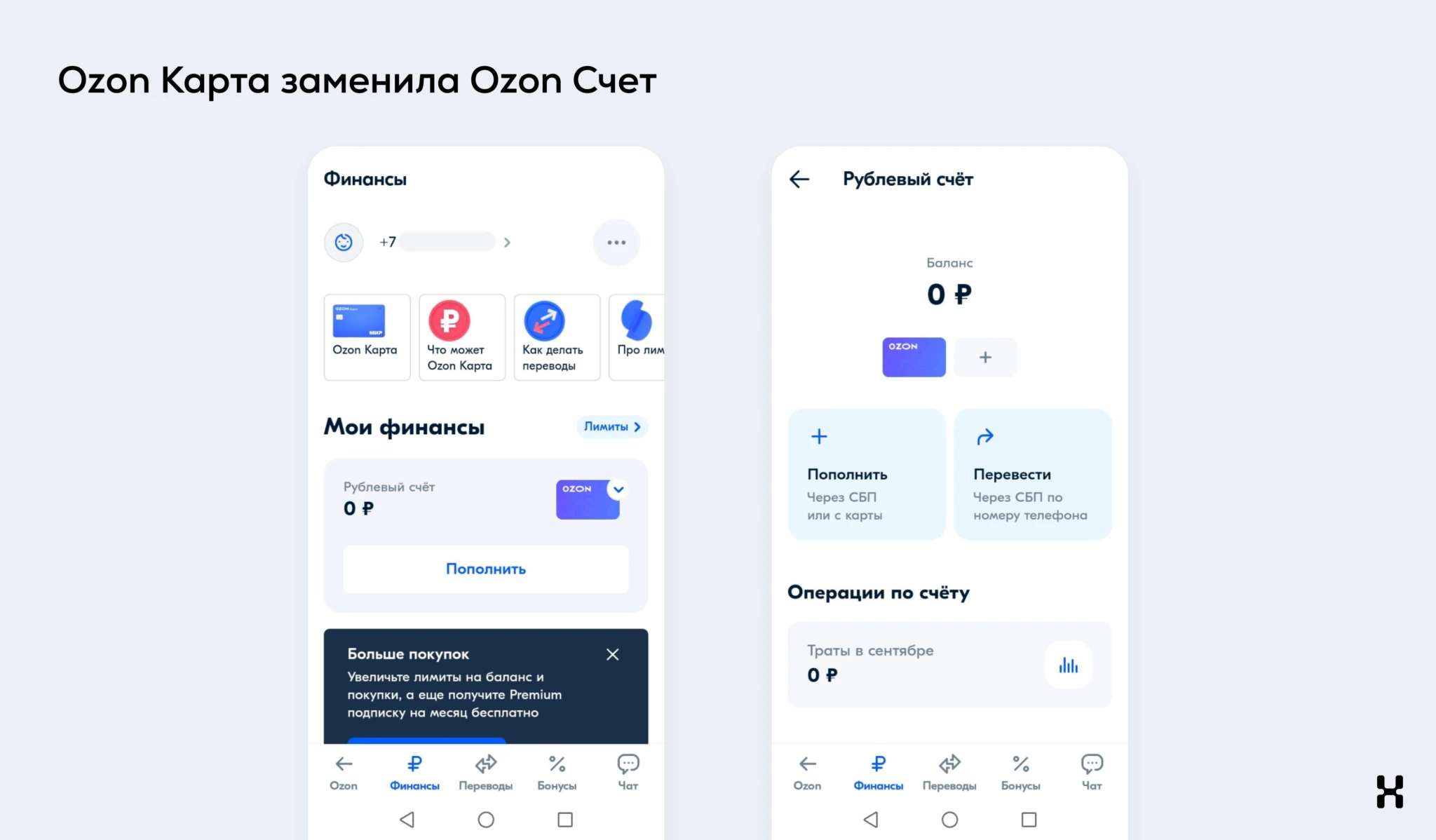

Ozon Карта. В 2022 году Ozon заменил Ozon Счет — Ozon Картой. В отличие от Ozon Счета, пользователи могут расплачиваться Ozon Картой не только на маркетплейсе, но и на других площадках, а также в офлайне. Держатели карты могут приобретать товары на Ozon со скидкой в 30% и получать до 10% кешбэка с покупок.

Дополнительно выпускать карту не нужно — пользователи с открытым Ozon Счетом вместо него автоматически увидят в личном кабинете Ozon Карту.

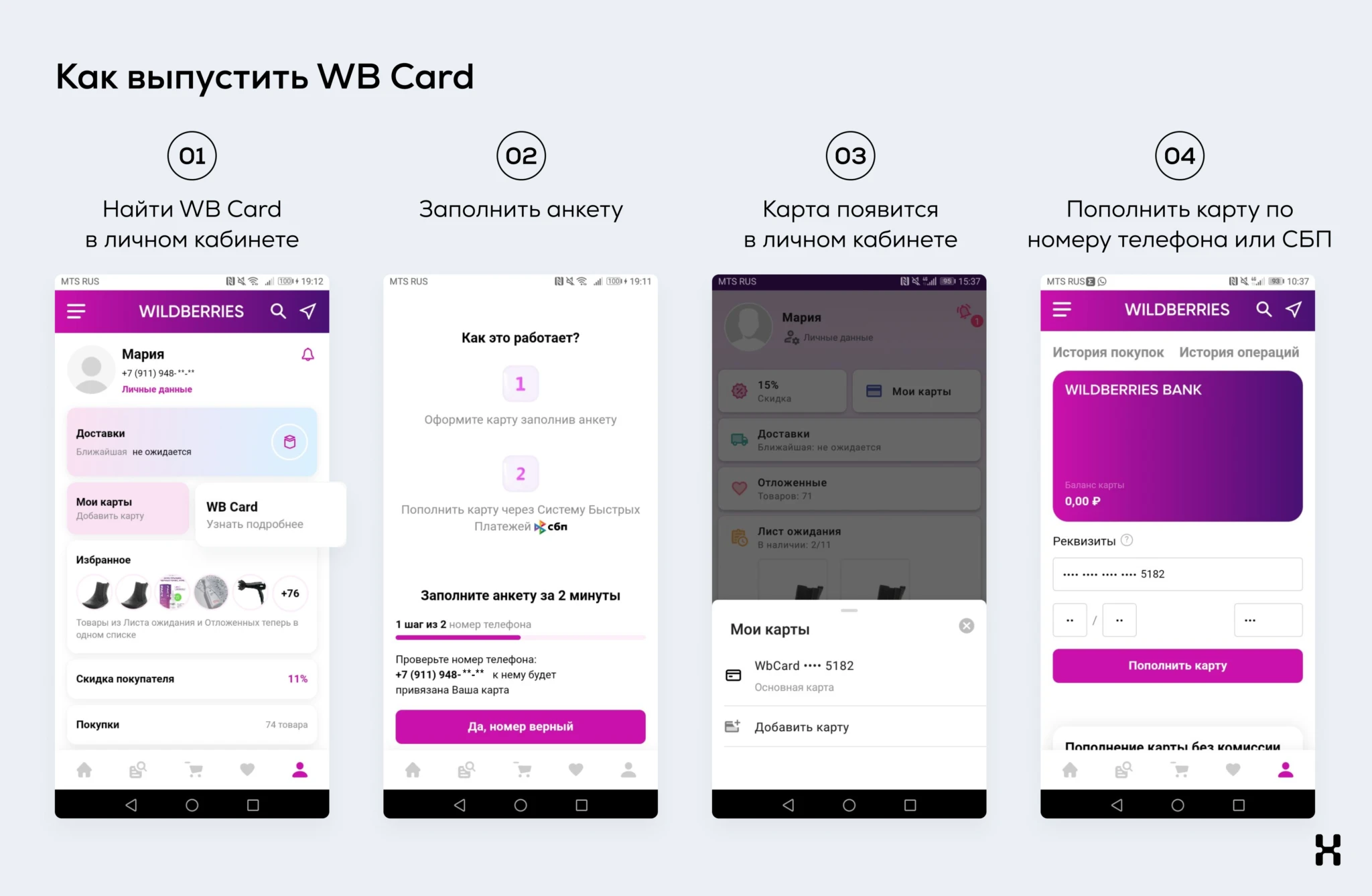

В феврале 2021 года Wildberries приобрел банк «Стандарт-Кредит», а в августе переименовал его в «Вайлдберриз Банк». В январе 2022 года, через 5 месяцев после конфликта с Visa и Mastercard, Wildberries интегрировал банк в структуру маркетплейса и запустил WB Card. Это виртуальная банковская карта, которая дает 2% скидку на все товары.

Чтобы выпустить карту, пользователь заходит в личный кабинет на сайте. Вводит ФИО, дату рождения, СНИЛС или ИНН и номер паспорта. Пользователь вводит их вручную. Анкета предлагает автоматическое заполнение формы через Госуслуги, но у нас эта опция не работала.

После оформления заявки пользователь видит сообщение «Заявка отправлена» и получает SMS с пин-кодом карты. Спустя несколько минут банковская карта появляется в личном кабинете на сайте и в приложении Wildberries. Но посмотреть ее реквизиты невозможно — маркетплейс забыл про эту опцию.

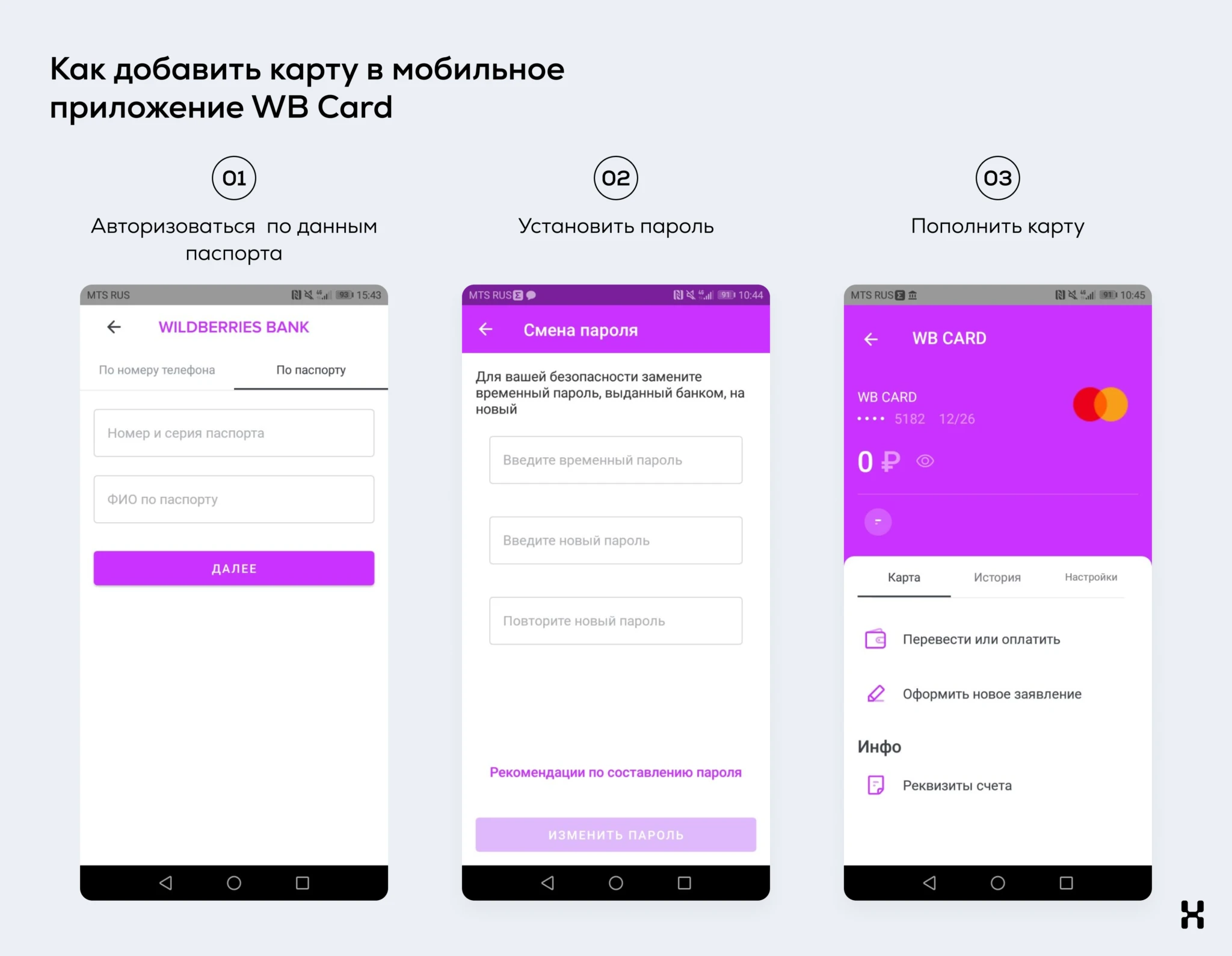

Wildberries разработал отдельное приложение WB Card, где пользователь может управлять картой. Чтобы авторизоваться в нем нужно указать номер паспорта и ФИО, ввести SMS-код и задать новый пароль. Карта сразу появится в личном кабинете, где ее можно пополнить через СБП или перевод.

Яндекс в 2021 году запустил два платежных инструмента: Яндекс Сплит и Yandex Pay.

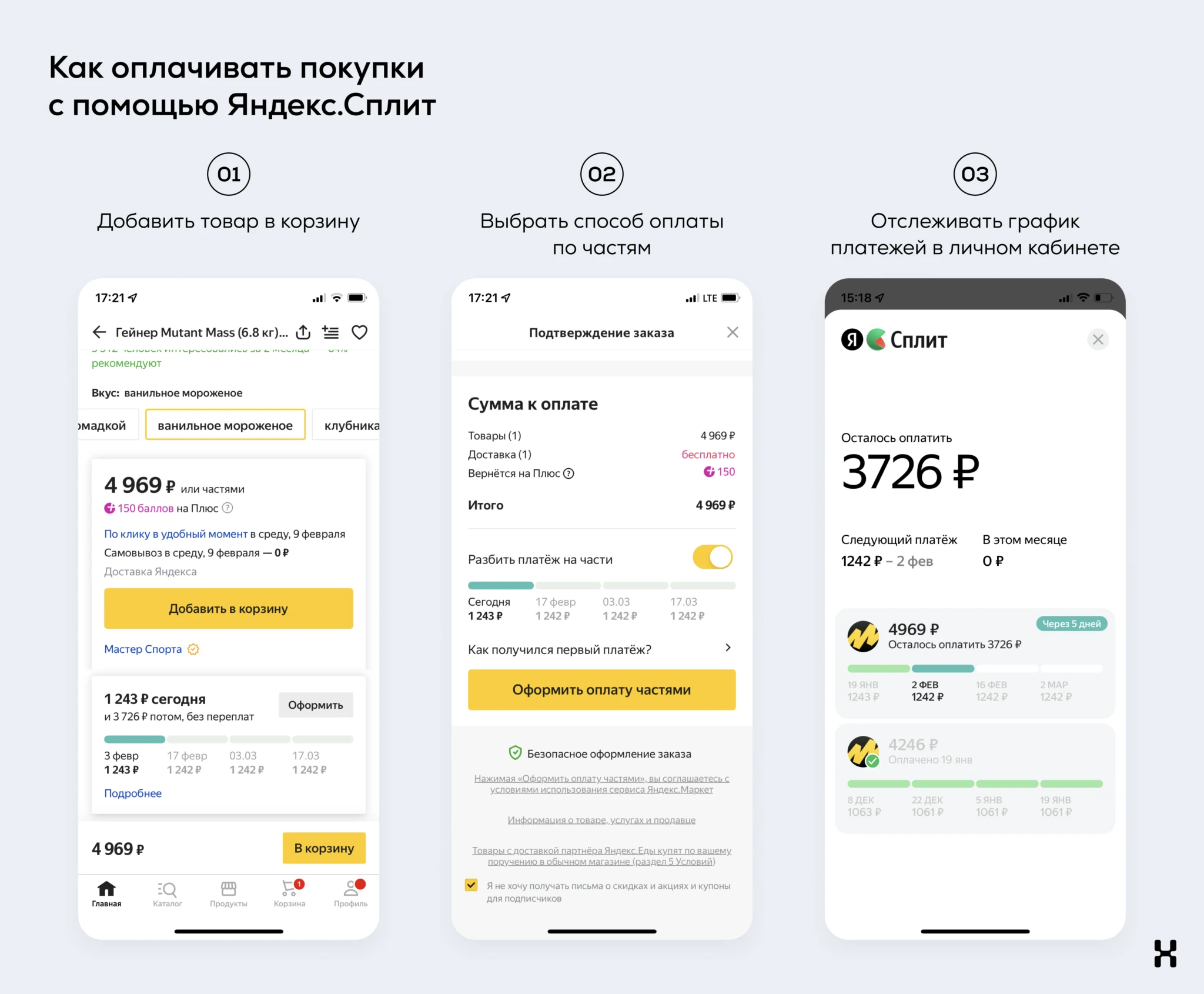

Пользователи Сплит оплачивают товары на Яндекс Маркете по частям: 25% от стоимости сразу, а остаток равными частями списывается с банковской карты каждые две недели.

Точный график платежей появляется при оформлении заказа, а потом отображается в личном кабинете Яндекс ID и Яндекс Маркета. Продавцы сразу получают всю стоимость заказа. И на старте пользуются Сплитом бесплатно. А пользователь указывает только ФИО и номер телефона при оплате.

Яндекс разрешает оплачивать заказ по частям, потому что знает данные клиента и может оценить его платежеспособность. Например, пользователь давно покупает товары на Яндекс Маркете и вовремя оплачивает товары в рассрочку. Или работает таксистом в Яндекс Go и совершает 15 поездок в день.

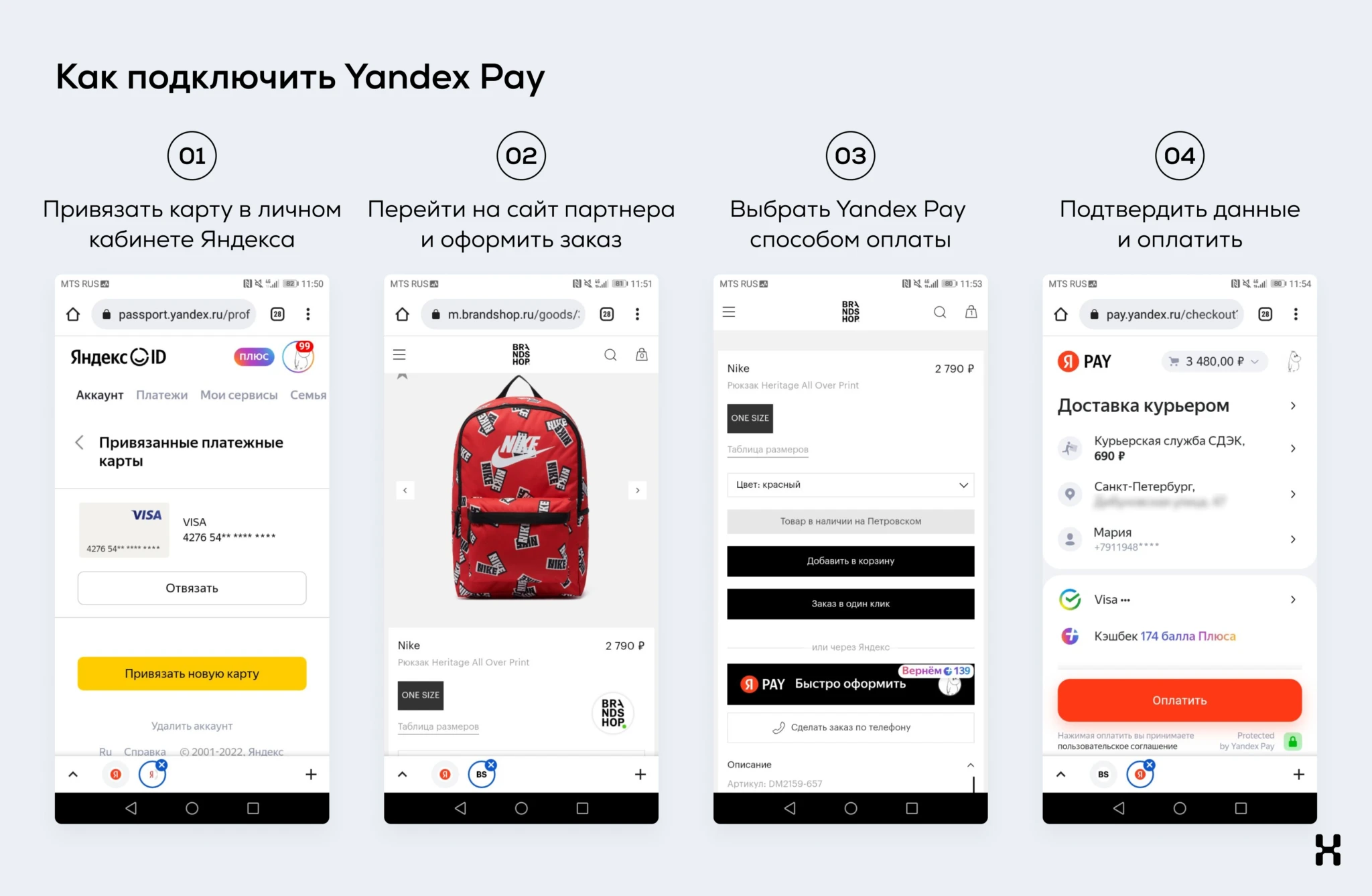

Другой финансовый сервис Яндекса — Yandex Pay. С помощью платежного сервиса можно платить банковской картой на разных сайтах, не указывая ее данные.

Пользователь привязывает карту один раз к аккаунту на Яндексе. Переходит на сайт партнера и добавляет товары в корзину. Выбирает Yandex Pay в качестве оплаты. И платежный сервис сам подтягивает данные пользователя, адрес доставки и данные карты из аккаунта Яндекса. Заказ оформляется моментально. А пользователь получает кешбэк баллами Плюса, которые можно потратить во всех сервисах Яндекса.

К сервису уже подключились десять партнеров: Lamoda, Zarina, Love Republic, Sela и Brand Shop, Русфонд, Альфа Страхование, Holodilnik.ru, Tele2 и Уральские авиалинии.

В конце апреля 2021 года Яндекс купил банк «Акрополь», переименовал его в Яндекс Банк и начал добавлять в экосистему новые финансовые инструменты. Весной 2022 года Яндекс запустил электронный кошелек Яндекс Счет. Пользователи могли расплачиваться через него в сервисах компании и получать кешбэк баллами Плюса.

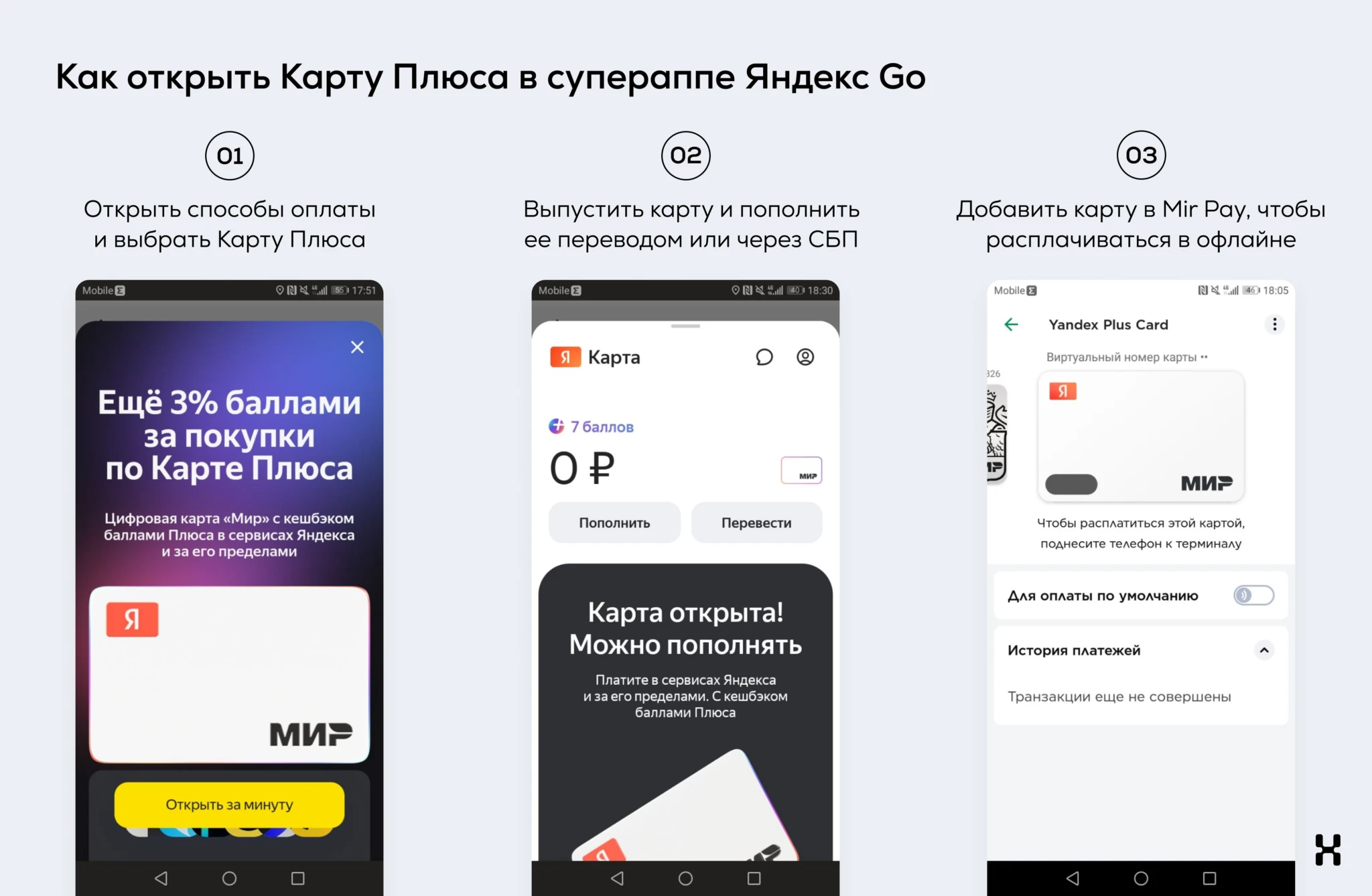

В сентябре Яндекс Банк трансформировал Счет в Карту Плюса. Держатели карты могут расплачиваться ей не только в сервисах Яндекса, но и вне экосистемы. Карта дает 3% кешбэка баллами за покупки во всех сервисах Яндекса и 1,5% за остальные.

Открыть Карту Плюса можно в супераппе Яндекс Go, Маркете, Драйве и Заправках. Если у пользователя уже есть Счет, то он автоматически поменяется в личном кабинете на Карту Плюса.

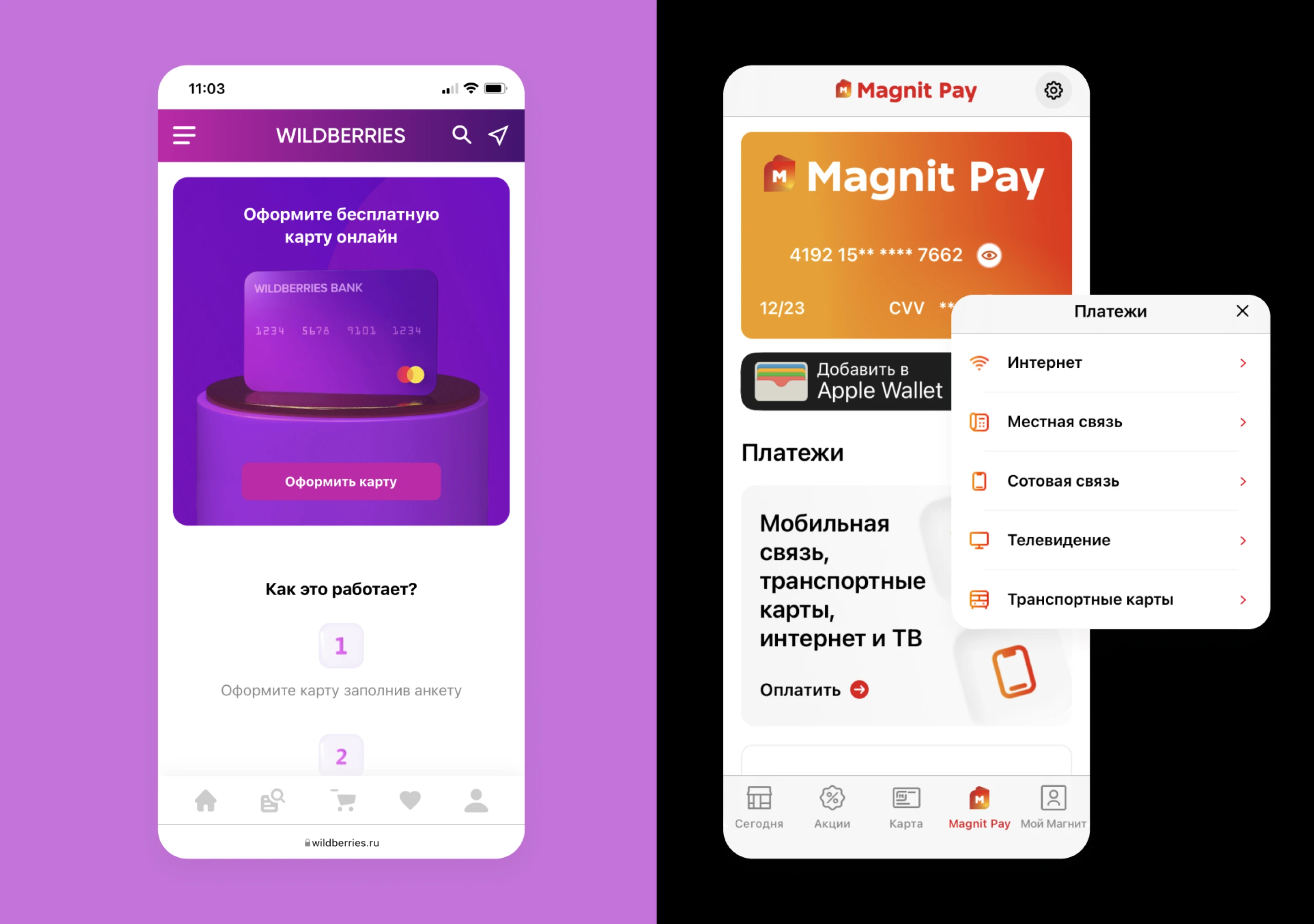

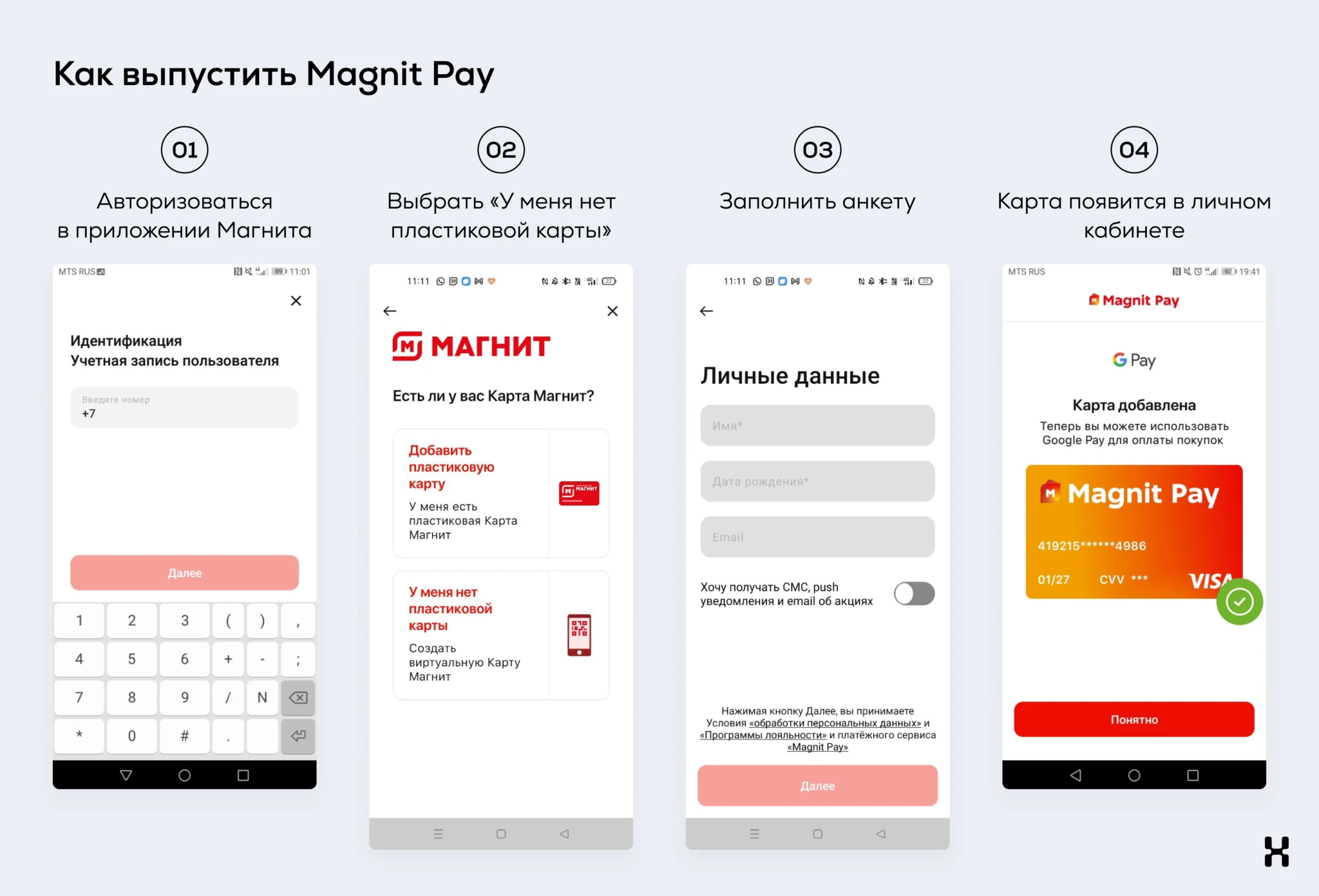

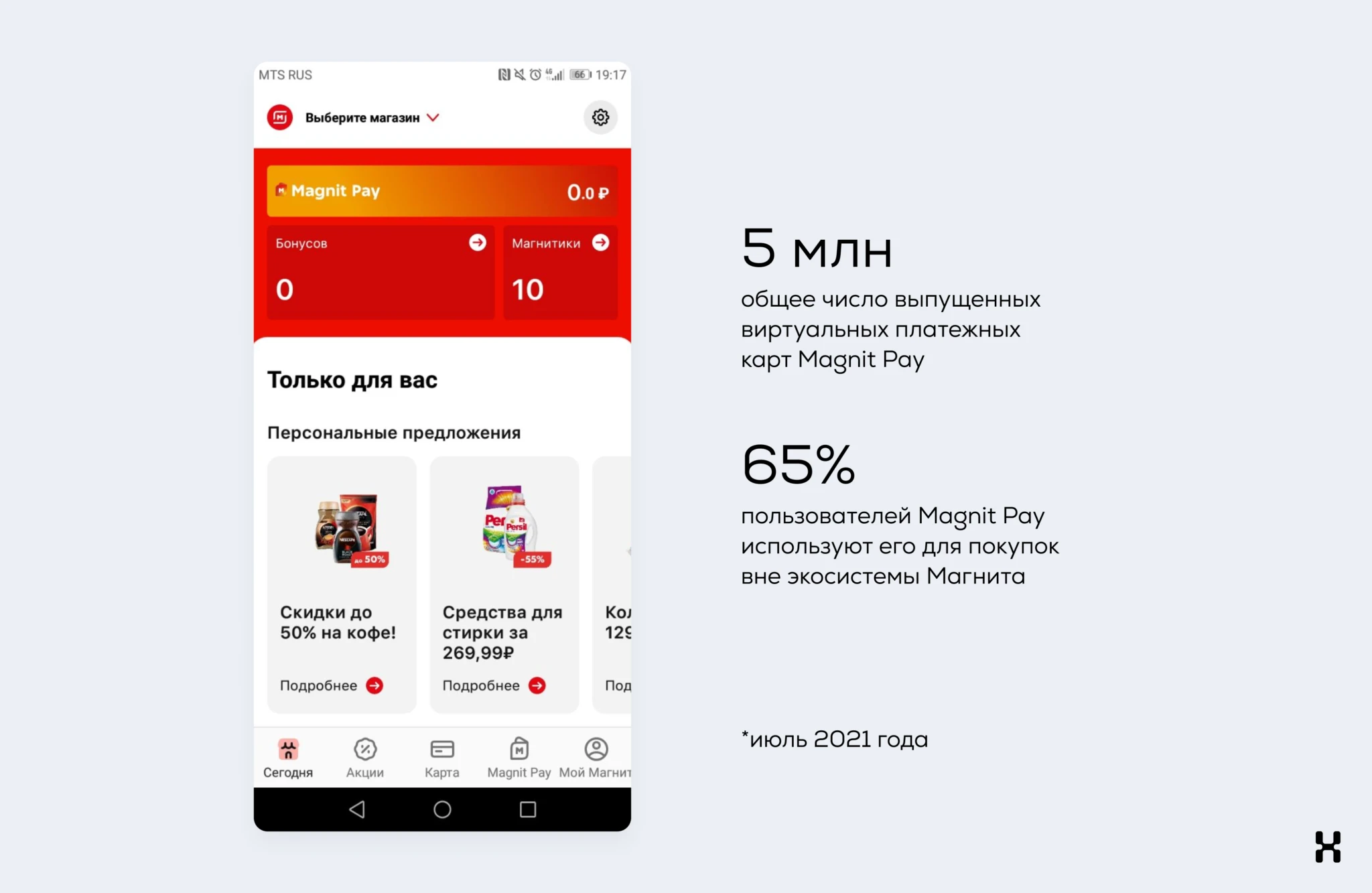

Магнит — первый российский ритейлер со своим платежным сервисом. В декабре 2020 года он запустил Magnit Pay совместно с Банком ВТБ. Магнит развивал финтех-сервис по принципу white label — ВТБ разработал платежный сервис, а ритейлер использовал его под своим брендом.

Покупатель Магнита оформлял виртуальную карту Magnit Pay в мобильном приложении. Вводил имя, дату рождения, номер телефона и задавал проверочный код. После выпуска карта с реквизитами появлялась в личном кабинете. Пополнить ее можно было переводом с банковской карты.

Пользователь расплачивался через Magnit Pay, получал кешбэк за продукты, на заправках партнеров, за такси, билеты в кино и рестораны. В первый месяц покупатель получал бонусами 1% от суммы покупок, последующие — по 0,5%. И мог тратить их в Магните из расчета 1 бонус равен 1 рублю.

В марте 2021 года Магнит добавил в приложение оплату мобильной связи, интернета, телевидения и транспортных карт. Магнит стал первым из российских ритейлеров, кто реализовал такой функционал.

Спустя два года работы Магнит решил закрыть сервис. В статье разобрали причины, почему это произошло.

X5 Group — крупнейший фуд-ритейлер России. Управляет сетями «Пятерочки», «Перекрестка», «Карусели» и «Чижика». Развивает цифровые сервисы доставки, онлайн-медиа про еду и сервис подписки. Все сервисы X5 Group в Telegram-посте.

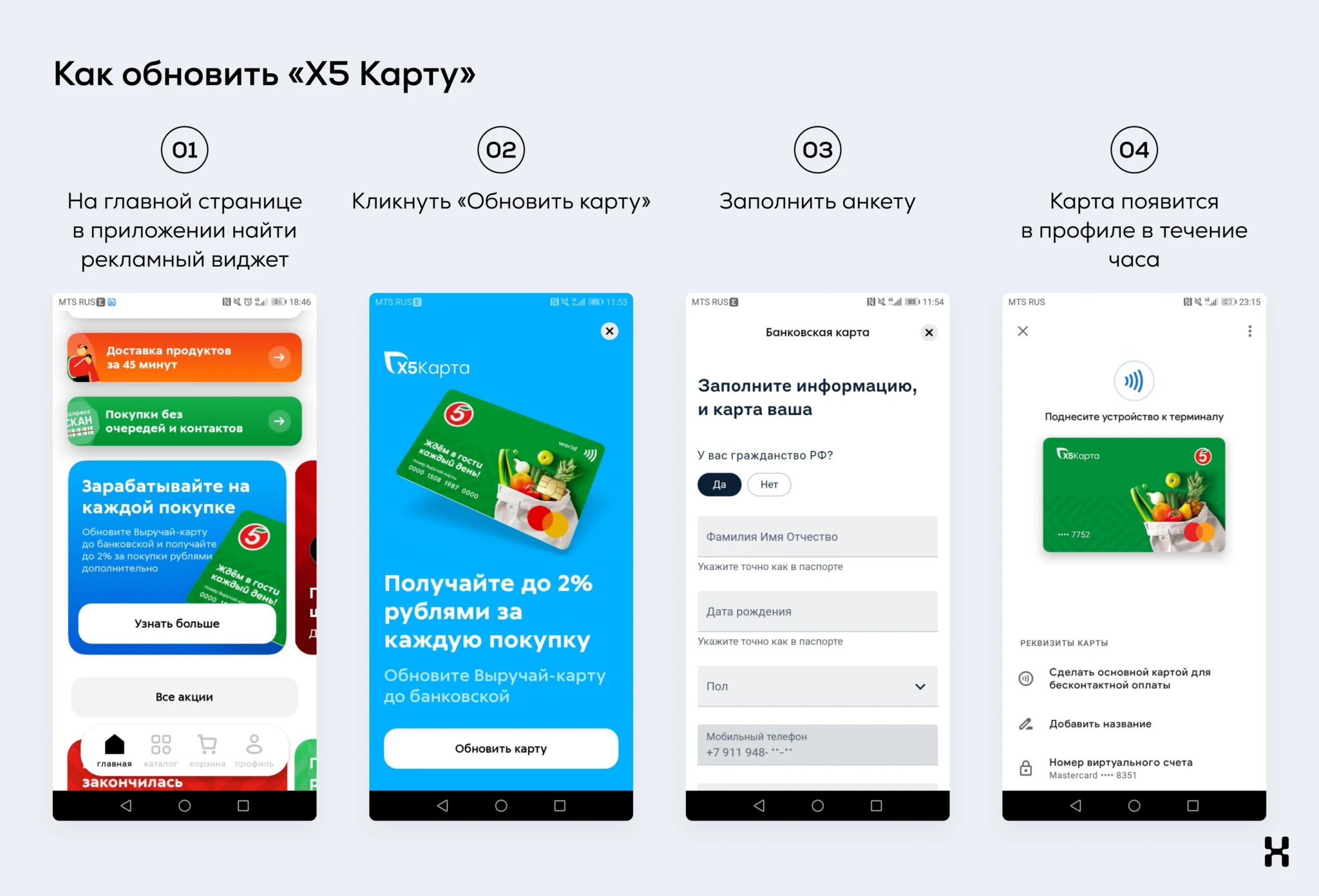

X5 Group также развивает свой финтех-сервис в открытом партнерстве с Альфа-Банком. В ноябре 2021 года X5 Group запустил «X5 Карту» для клиентов «Пятерочки» и «Перекрестка».

Яндекс в 2021 «X5 Карта» объединила функционал карты лояльности и банковские услуги.

Карту выпускает и обслуживает Альфа-Банк, а X5 Group — добавляет в приложение и начисляет бонусы.

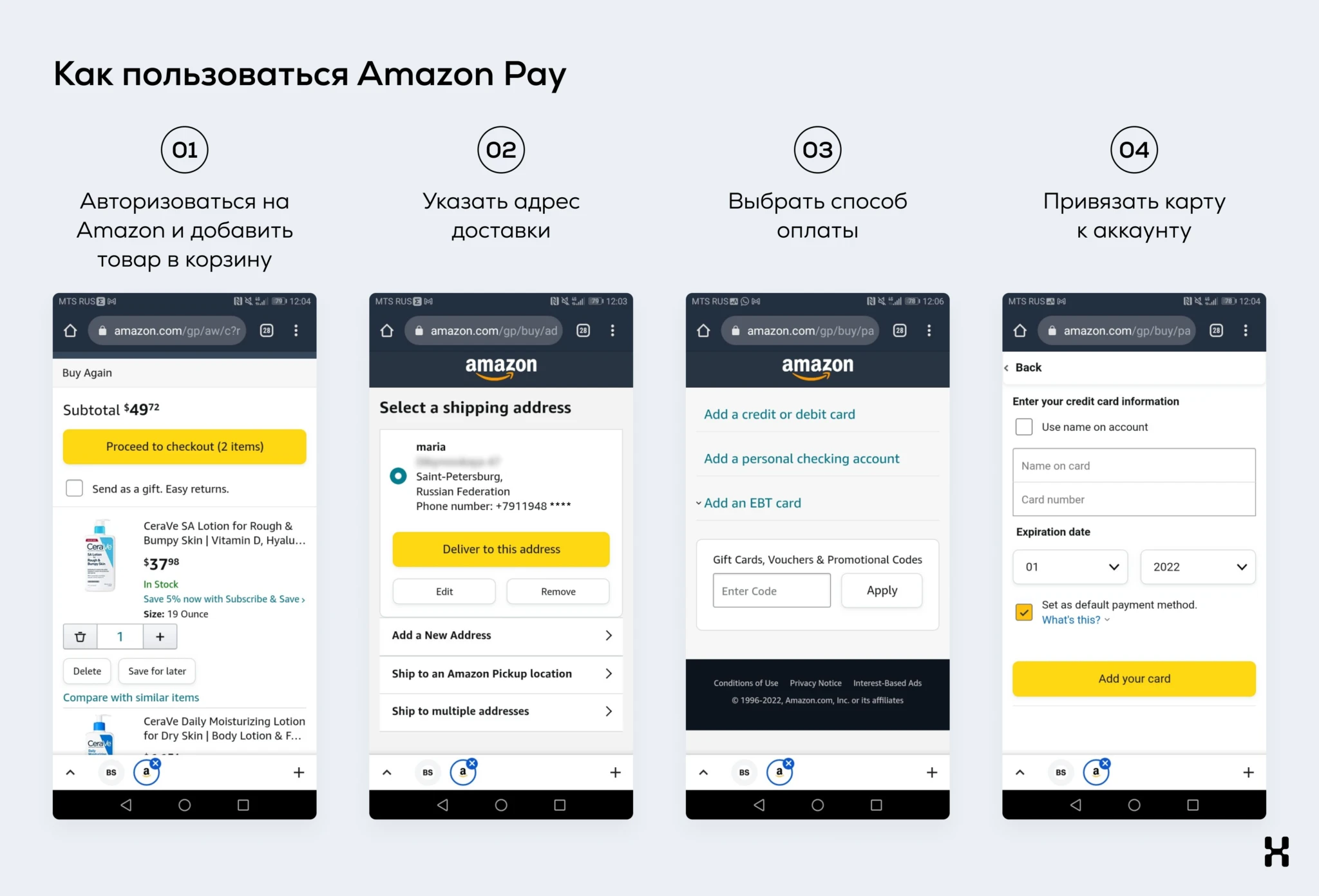

Иностранные ритейлеры начали разрабатывать финтех-сервисы гораздо раньше. В 2007 году Amazon запустил сервис обработки онлайн-платежей Amazon Pay. Сейчас пользователь регистрируется на сайте Amazon и добавляет карту в личном кабинете. Cервис автоматически подтягивает платежные данные из аккаунта и пользователь может в один клик оплачивать покупки в магазинах-партнерах Amazon.

Amazon Pay помогает онлайн-магазинам увеличить конверсию и сократить время оформления заказа. Кроме того, Amazon Pay увеличивает лояльность пользователей. Новые покупатели боятся передавать данные кредитных карт незнакомому продавцу. Они купят с большей вероятностью, если ритейлера поддерживает крупный бренд — данные Amazon.

По данным Statista, в 2021 году на долю Amazon приходилось 41% доли e-commerce в США. Сейчас в экосистему Amazon входит целый спектр финансовых услуг: от собственного платежного сервиса до службы страхования.

Amazon постоянно добавляет новые финансовые инструменты. Например, в 2021 году компания объявила о партнерстве с BNPL-сервисом Affirm. Покупатели Amazon могут оплачивать частями покупки, стоимость которых превышает 50 долларов.

В 2022 году Amazon запустит прием платежей через сервис с поддержкой криптовалют Venmo от PayPal. Около 80 млн пользователей сервиса смогут использовать его для оплаты покупок на сайте и в приложении Amazon.

Также компания активно инвестирует в финтех-стартапы по всему миру. Например, осенью 2021 года Amazon вложил 108 млн. долларов в бразильский финтех-стартап Pismo. Это облачная платформа, которая помогает банкам и финтех-компаниям запускать сервисы выпуска карт и проведения платежей, цифрового банкинга, цифровых кошельков и торговых площадок.

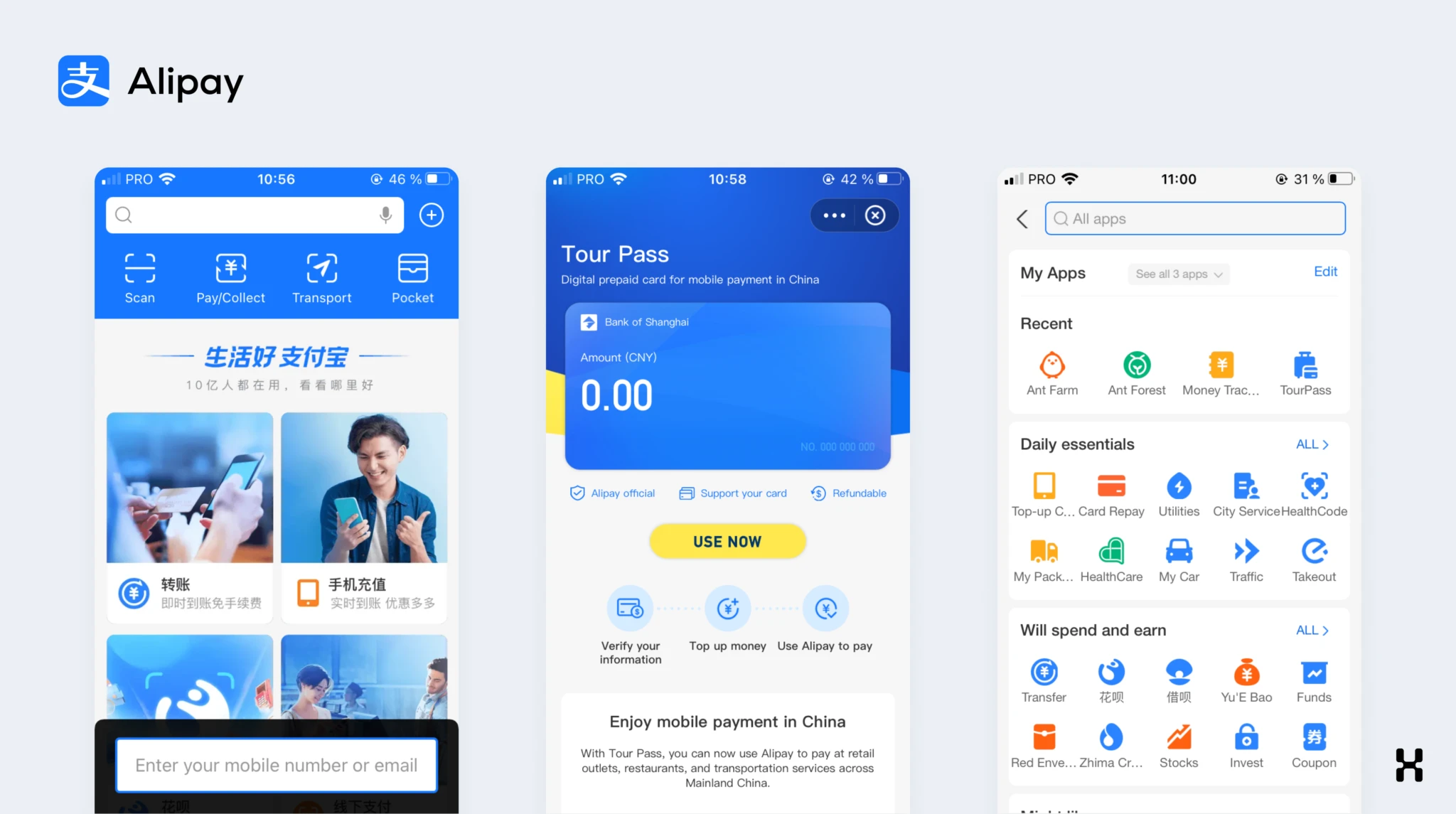

В Китае свой платежный сервис развивает оператор маркетплейсов Alibaba Group. Alipay появился в 2003 году для расчетов внутри экосистемы Alibaba.

У Alipay 1,2 млрд активных пользователей в Китае и других азиатских странах. Для сравнения, в 2019 году американская платежная система PayPal обработала платежей на 719 млрд.долларов. За это же время Alipay обработал 17 трлн долларов только в материковом Китае — данные The Generalist.

Alipay — одна из самых популярных платежных систем в Китае наравне с WeChat Pay. К 2025 году, по прогнозам аналитиков, совокупное количество пользователей платежных систем достигнет 2,5 млрд — данные Statista.

Маркетплейсы продолжат встраивать финансовые услуги во все свои сервисы. Это, например, покупка товаров в рассрочку, кредиты для продавцов, расширение программ лояльности для клиентов банков.

Доверие к бренду у пользователей продолжит расти за счет единого ID, бесшовной интеграции сервисов и бонусов за внутренние платежи. Клиенты получат выгодные предложения и удобные способы покупок, а продавцы — возможность увеличить продажи и обороты.