13 октября 2025

С чего начинались и как развиваются крупнейшие цифровые экосистемы Узбекистана

Метрики, философия и личный взгляд на рынок от топ-менеджеров Uzum, Humans и Alif.

За последние пять лет в Узбекистане появилось около 10 цифровых экосистем. В нашем подкасте мы поговорили с представителями трех — Uzum, Humans и Alif.

Так сложилось, что все три экосистемы начинали с разных вертикалей — электронной коммерции, мобильной связи и финансов. В статье расскажем, как это повлияло на их экосистемную модель, какие у них принципы развития и что в планах на будущее.

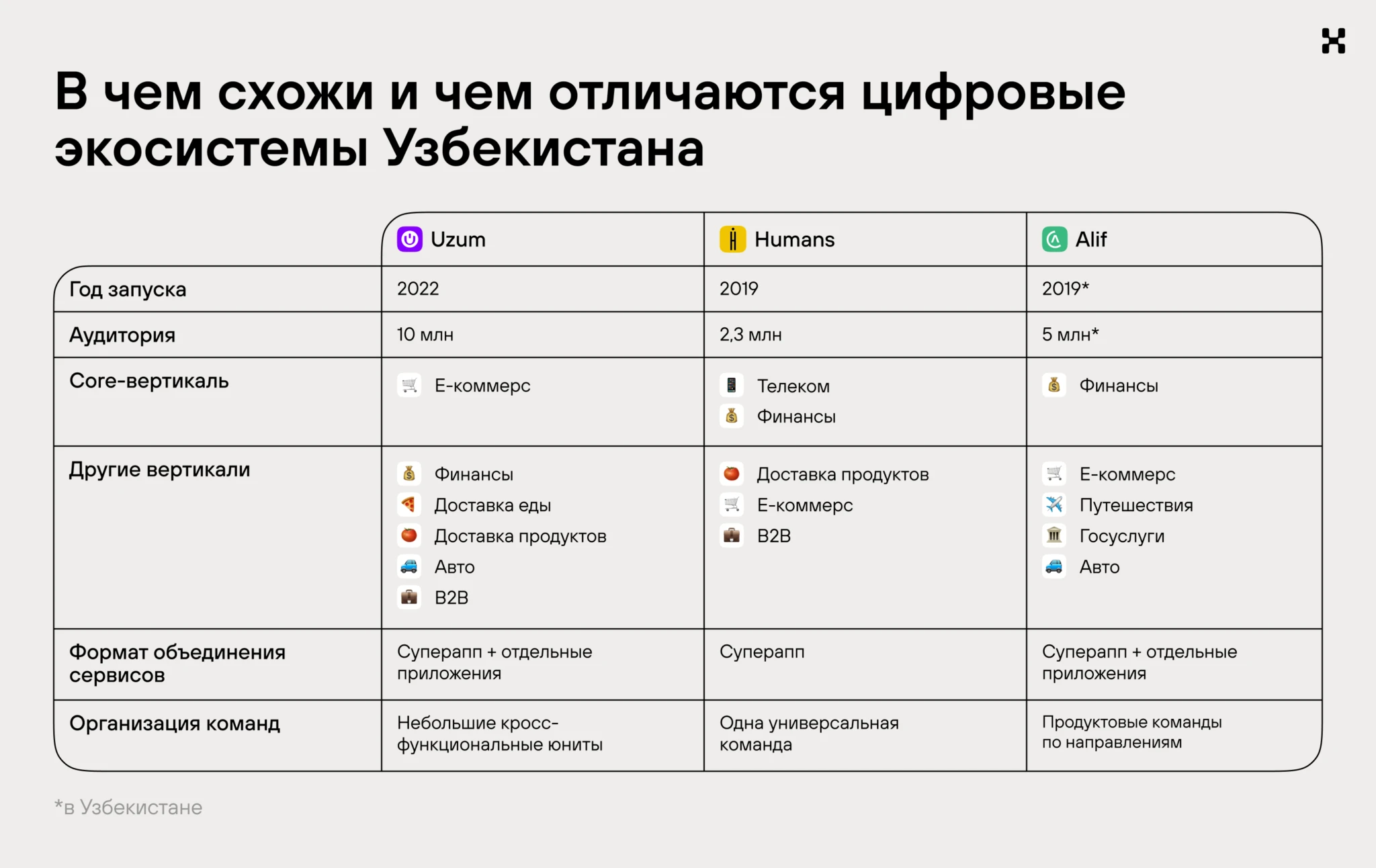

Uzum

- Год запуска: 2022.

- Базовая вертикаль: электронная коммерция.

- Аудитория: 10 млн пользователей.

1. Старт и стратегия запуска

Экосистема Uzum началась с маркетплейса в 2022 году. Топ-менеджеры компании уже имели опыт в электронной коммерции — например, CTO&CPO Кевин Ханда участвовал в развитии маркетплейса KazanExpress в России.

Узбекистан стал логичным выбором для старта, так как здесь сложились все факторы:

- высокая доступность и проникновение мобильного интернета,

- отсутствие крупных маркетплейсов на момент запуска,население более 40 миллионов человек,

- быстрый рост ВВП.

С самого начала компания инвестировала в инфраструктуру: склады, логистику и пункты выдачи. Это был самый капиталоемкий этап. Остальные сервисы запускались с меньшими вложениями — для них находили команды с опытом работы на других рынках и адаптировали решения под узбекский рынок.

Главный принцип отбора сервисов заключался в том, чтобы запустить то, что уже работало на другом рынке, улучшить и подстроить под экосистему. Но есть и исключения, например, Uzum Nasiya — для этого сервиса Uzum купили готовую местную компанию, предоставлявшую рассрочку, и интегрировали в экосистему.

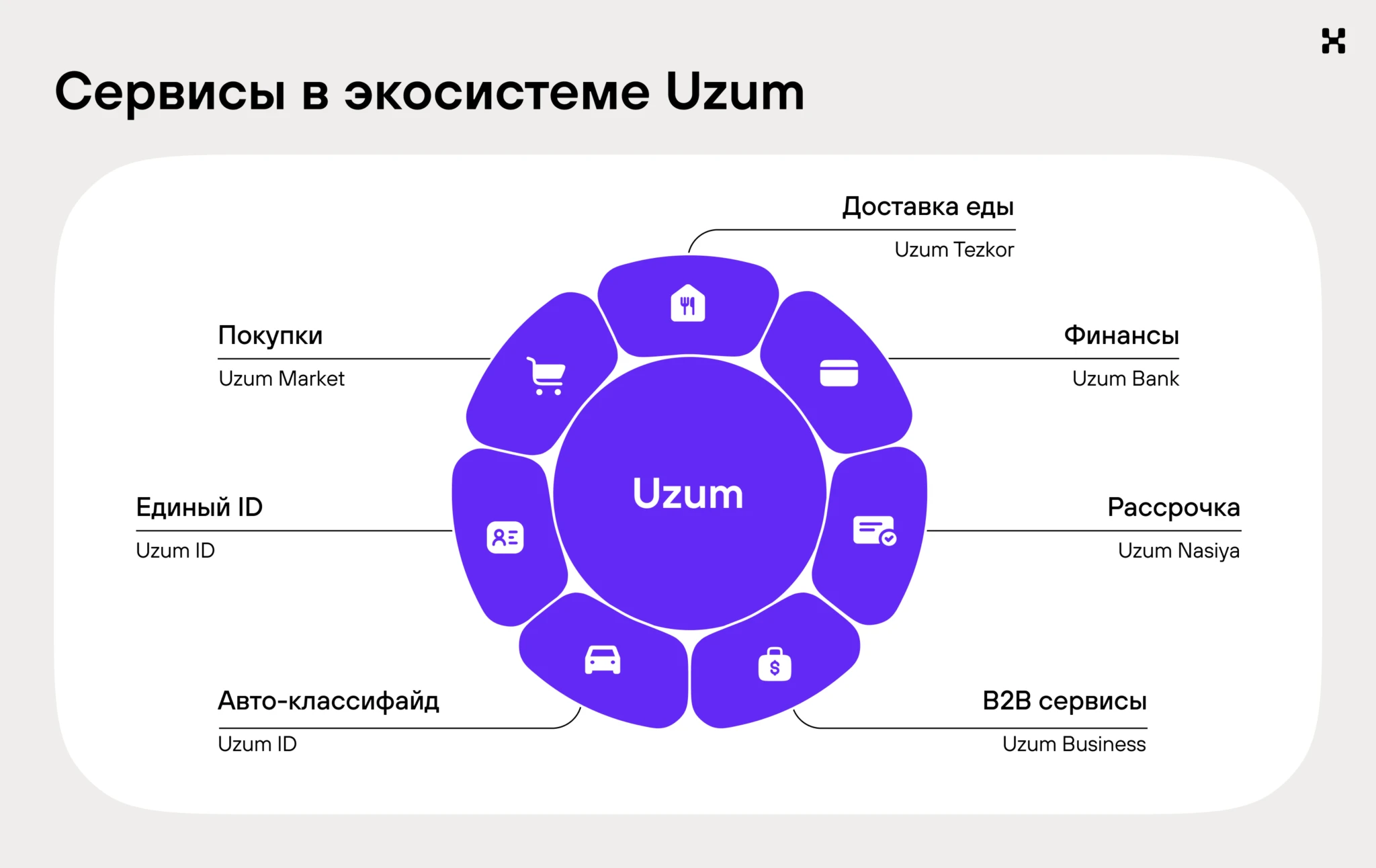

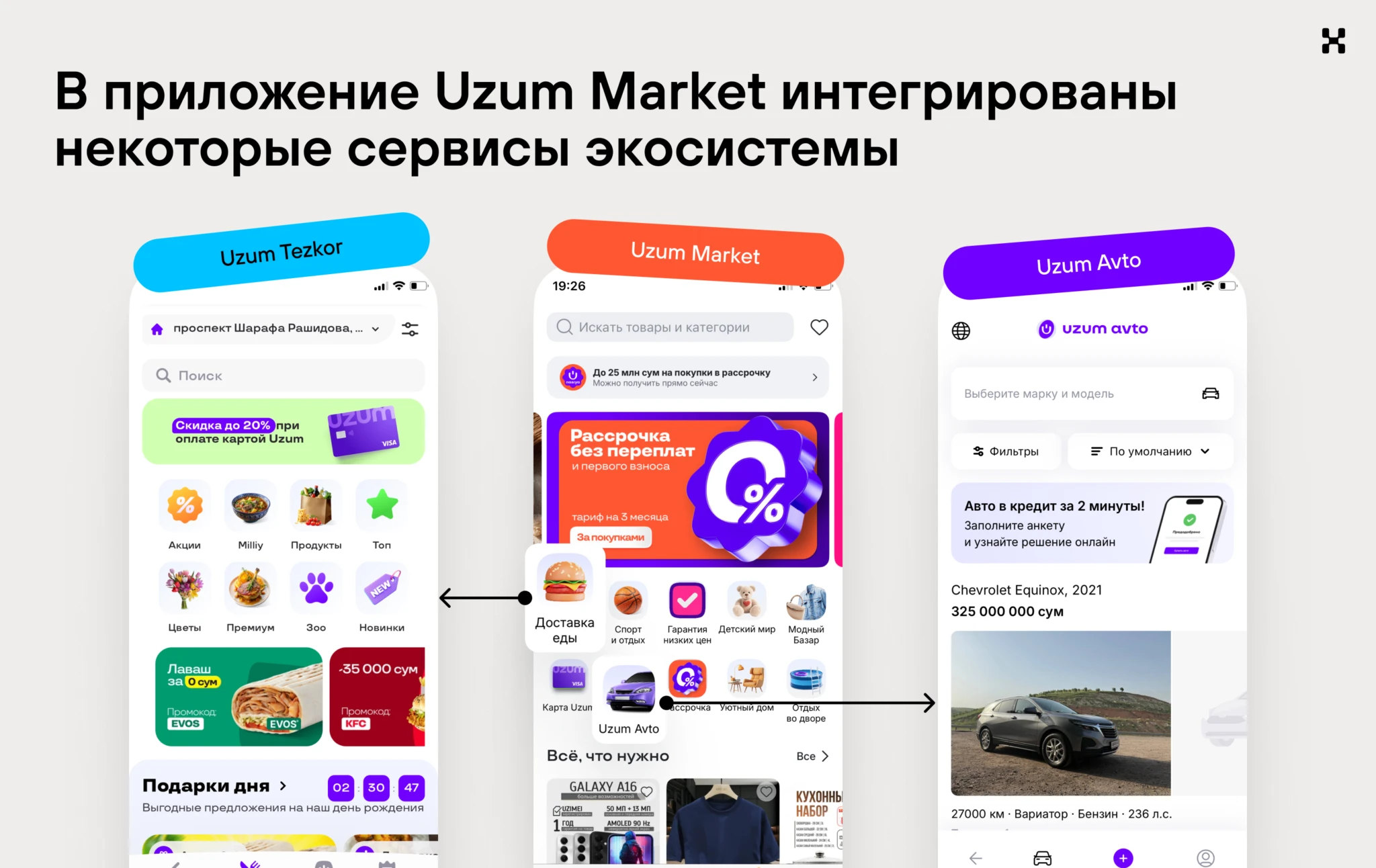

Так, ядром экосистемы стали маркетплейс и финтех. Позже появилась идея запустить сервис доставки еды для более обеспеченной аудитории, а затем автоклассифайд, так как автомобили — важный атрибут жизни узбекистанцев.

2. Логика экосистемы

Каждый продукт в Uzum создается с расчетом на дальнейшую интеграцию в экосистему. Так легче вовлекать аудиторию в каждый новый сервис, а покупателю — удобнее переключаться между сервисами.

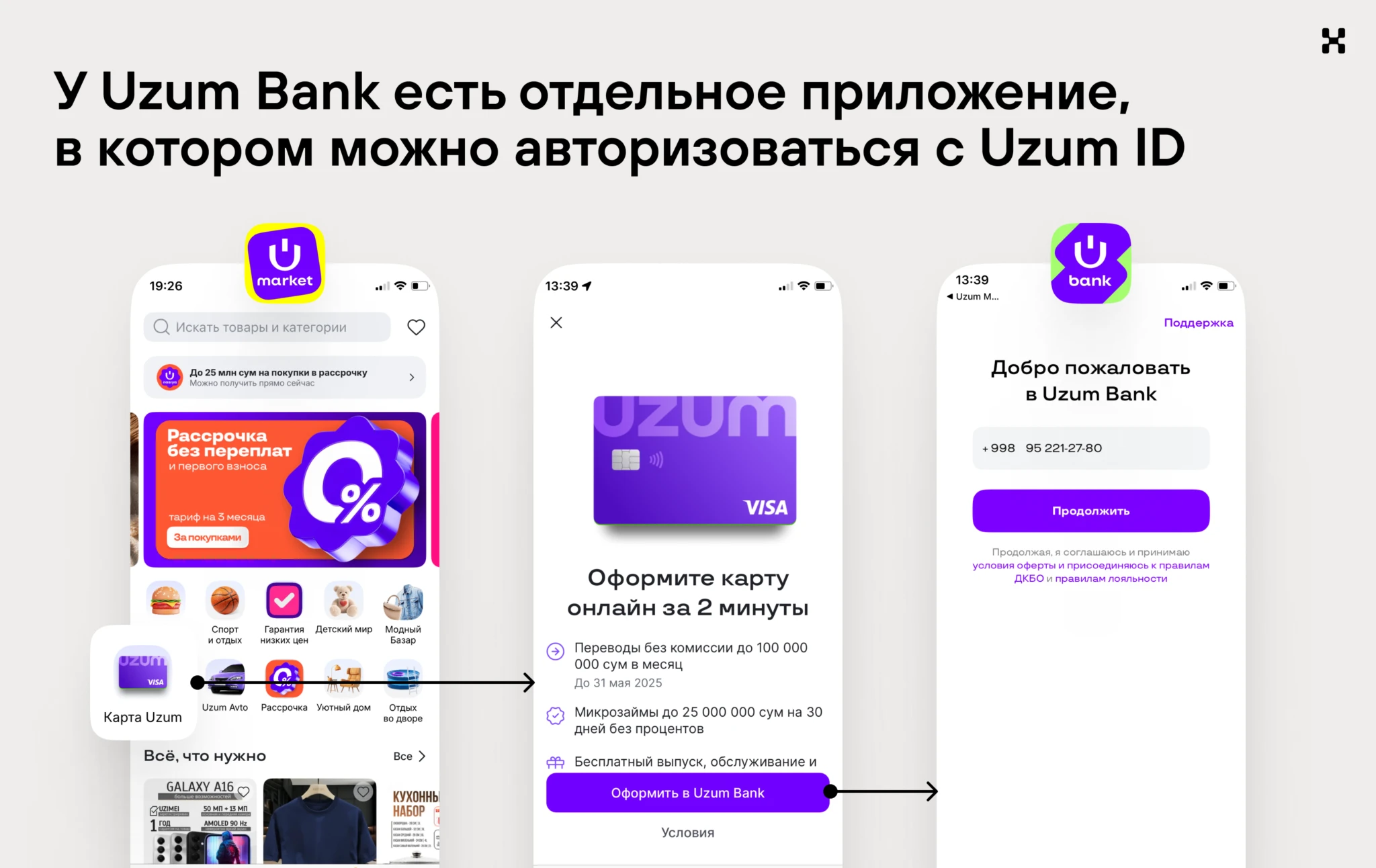

При этом у Uzum нет цели уместить все сервисы в одно приложение. Ближе всего к супераппу — приложение Uzum Market, но компания больше придерживается идеи органических сценариев, то есть включает отдельные функции из других сервисов, следуя за поведением пользователей.

Связывать пользовательский путь между разными приложениями позволяет Uzum ID. Кроме того, Uzum используют веб-технологии вместо нативной разработки, чтобы интегрировать сервисы бесшовно, быстро и с минимальными трудозатратами.

3. Метрики и эффективность

Для оценки эффективности привлечения клиентов в Uzum используют два понятия — трафик из экосистемы и внешний трафик. Основной лидогенератор — Uzum Market, то есть трафик из экосистемы. Привлечение пользователей в е-коммерс дешевле, чем, например, в финтех, но при этом финтех повышает удержание в самом е-коммерсе.

Около 60% пользователей экосистемы — покупатели маркетплейса. Остальные 40% приходятся на другие сервисы. Пересечение между ними растет, как и число экосистемных пользователей — тех, кто использует больше трех сервисов.

По сравнению с другими экосистемами, наш продукт сильно отличается в том смысле, что закрывает больше всего потребностей в е-коммерсе и при этом дает самый удобный опыт использования финансовых сервисов. На рынке ритейла единственный наш конкурент — базар.

Ориентир в оценке успеха для Uzum — не только прибыльность, но и эффективность. Параллельно Uzum выполняет социальную миссию: учит людей пользоваться цифровыми продуктами.

4. Команда и структура

Каждый бизнес-юнит Uzum работает по отдельности и выполняет свои KPI. При этом есть отдельные экосистемные задачи и команда, ответственная за их выполнение.

Организация команд вдохновлена книгой “Team Topologies”: небольшие кросс-функциональные группы по 10–11 человек, объединяющие discovery- и delivery-специалистов.

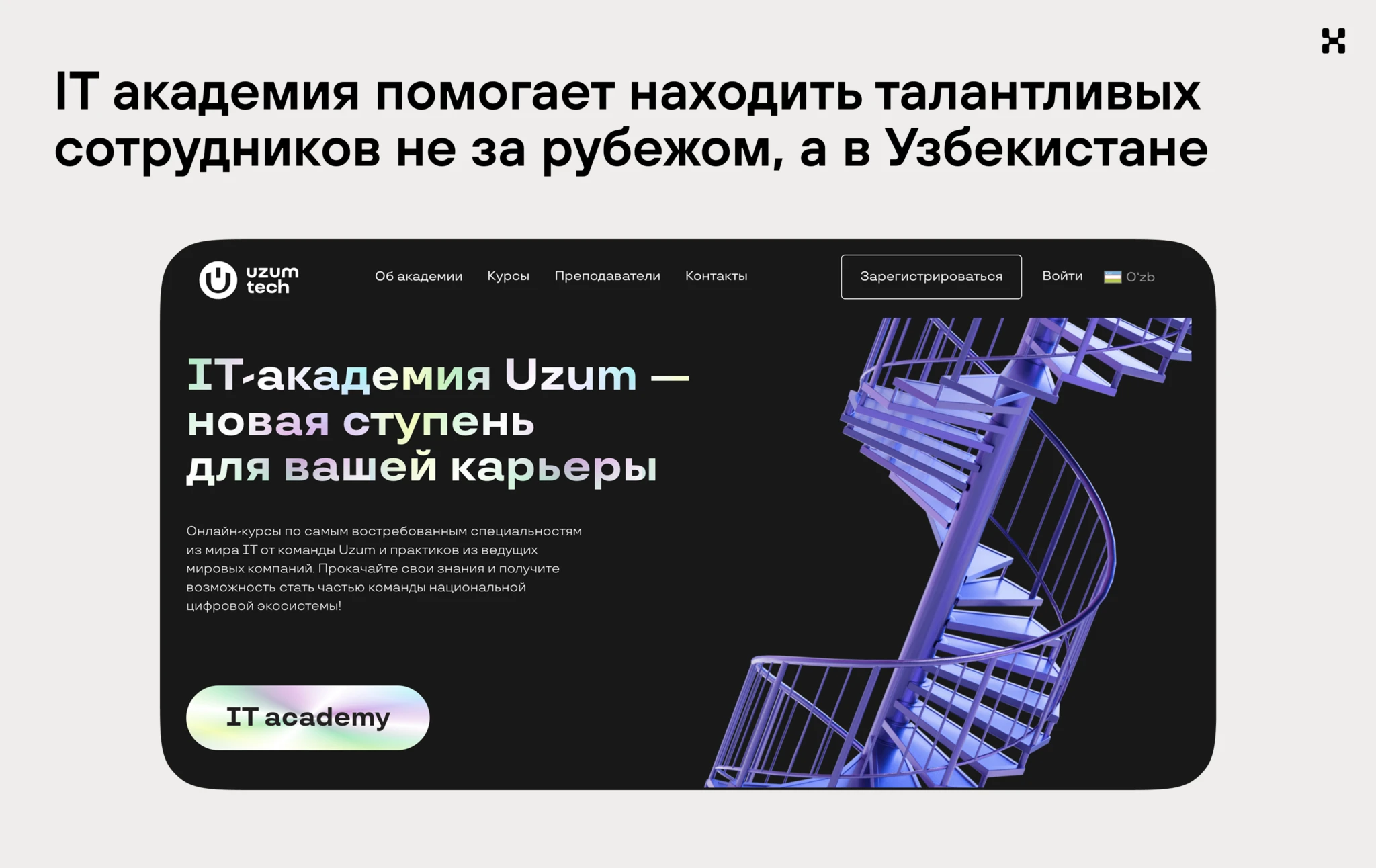

Обычный подход Uzum — искать опытных профессионалов из других стран, но стратегическая цель — растить кадровый резерв в Узбекистане. Для этого у компании есть своя IT-академия, где они обучают разработке, дизайну и управлению проектами.

5. Планы

В 2025 году фокус Uzum — на развитии текущих сервисов, то есть укреплении связей между Uzum Market и Uzum Tezkor, между финтех и е-коммерс вертикалями. Также есть планы по развитию дополнительных сервисов в авто-вертикали.

В B2B-сегменте компания готовится перейти на франшизную модель, а в вертикали Uzum Business рассматривается идея супераппа.

Послушать на YouTube выпуск подкаста с Кевином Ханда, CPO&CTO Uzum

Humans

- Год запуска: 2019.

- Базовая вертикаль: телеком + финтех.

- Аудитория: 2,3 млн пользователей.

1. Старт и стратегия запуска

Humans стартовали с мобильной связи — в этой сфере у команды была сильная экспертиза и опыт в телеком-проектах, включая Yota в России. Для запуска рассматривали несколько стран, но выбрали Узбекистан, потому что:

- рынок был готов к экосистемным продуктам,

- подошли условия регулирования,

- нашелся инвестор.

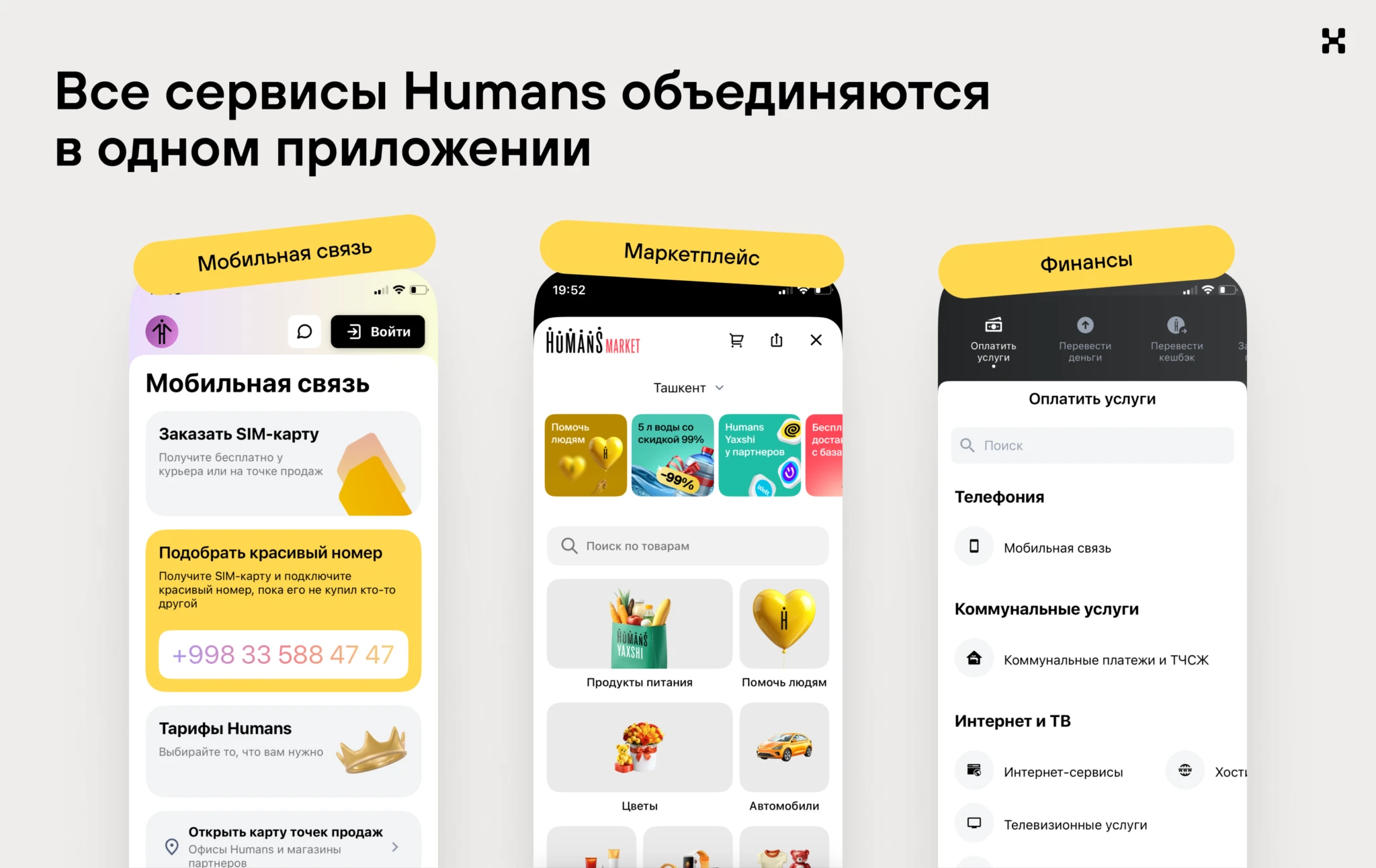

С самого начала у компании были четкие экосистемные амбиции: объединить телеком, банк, платежную систему и кешбэк, который будет удерживать пользователя и повышать его LTV.

Мобильная связь — самый ресурсо- и капиталоемкий сервис, но он же стал главным в экосистеме: клиентов удавалось привлекать быстро и недорого. Затем к телеком-ядру добавились финтех-сервисы: карта, переводы, платежи, кешбэк. А в 2024 — маркетплейс.

2. Логика экосистемы

Бизнес-модель экосистемы Humans построена на том, что затраты на привлечение со временем не меняются, а выручка, которую можно получить с одного клиента, удваивается или утраивается, когда он покупает дополнительные сервисы.

Главная точка входа в экосистему — приложение Humans. Экосистема построена так, что пользователь покупает не у Humans, а у партнеров. С точки зрения Humans, это и есть их главное преимущество. Humans не маркетплейс и не платежный сервис, а экосистема, то есть оболочка. Следовательно, экспертиза компании не в построении инфраструктуры, а в интеграции сервисов.

3. Метрики и эффективность

Основные метрики оценивают по сегментам: телеком, маркетплейс, финтех и совокупный сегмент, который показывает, сколько пользователей вовлечены в более, чем два сервиса.

Владимир Добрынин

Основатель Humans

Нужно смотреть не на условные 3 доллара, которые получаешь с клиента в месяц, а на 100 долларов, которые получишь за весь срок его жизни.

Половина пользователей — это 1,2 млн — используют более двух сервисов. Это ключевая группа для роста выручки и LTV.

4. Команда и структура

У Humans одна команда для управления разными направлениями бизнеса. При запуске новых сервисов проектные команды формируют из уже существующих сотрудников. Так компания опирается на свои уже имеющиеся возможности и навыки, и это позволяет быстро масштабироваться, не теряя управляемости.

Исключение — покупка платежного сервиса UPay. У UPay была собственная экспертиза, технологический стек и сильная команда, и их сохранили при переходе в экосистему Humans.

Владимир Добрынин

Основатель Humans

Если экосистема состоит из того, что ты пять раз тратишь деньги на привлечение, получаешь пять выручек и пять команд тратят эти деньги, то это просто пять бизнесов, как холдинг, и в этом нет никакого профита.

5. Планы

Сейчас в планах у Humans — запуск кредитных сервисов совместно с партнером. Кроме этого, компания планирует выйти с двумя брендами на зарубежный рынок, в Германию.

Также Humans будут развивать платформу помощи, запущенную на движке маркетплейса. На платформе можно заказать продуктовую корзину, гаджета или лекарства не себе, а другому человеку.

Послушать на YouTube выпуски подкаста: с Владимиром Добрыниным, основателем Humansс Алексеем Наговицыным, директором продукта Humans Pay

Alif

- Год запуска (в Узбекистане): 2019.

- Базовая вертикаль: финансы.

- Аудитория (в Узбекистане): 5 млн пользователей.

1. Старт и стратегия запуска

Alif основали трое предпринимателей с западным образованием: в 2014 году они запустили микрофинансовую организацию Alif Capital в Таджикистане.

Через пять лет компания вышла на рынок Узбекистана с продуктом рассрочки. На старте не было маркетинга — только офлайн-канал: Alif заключал партнерства с магазинами, и покупатели, оформив покупку, могли получить рассрочку прямо на кассе.

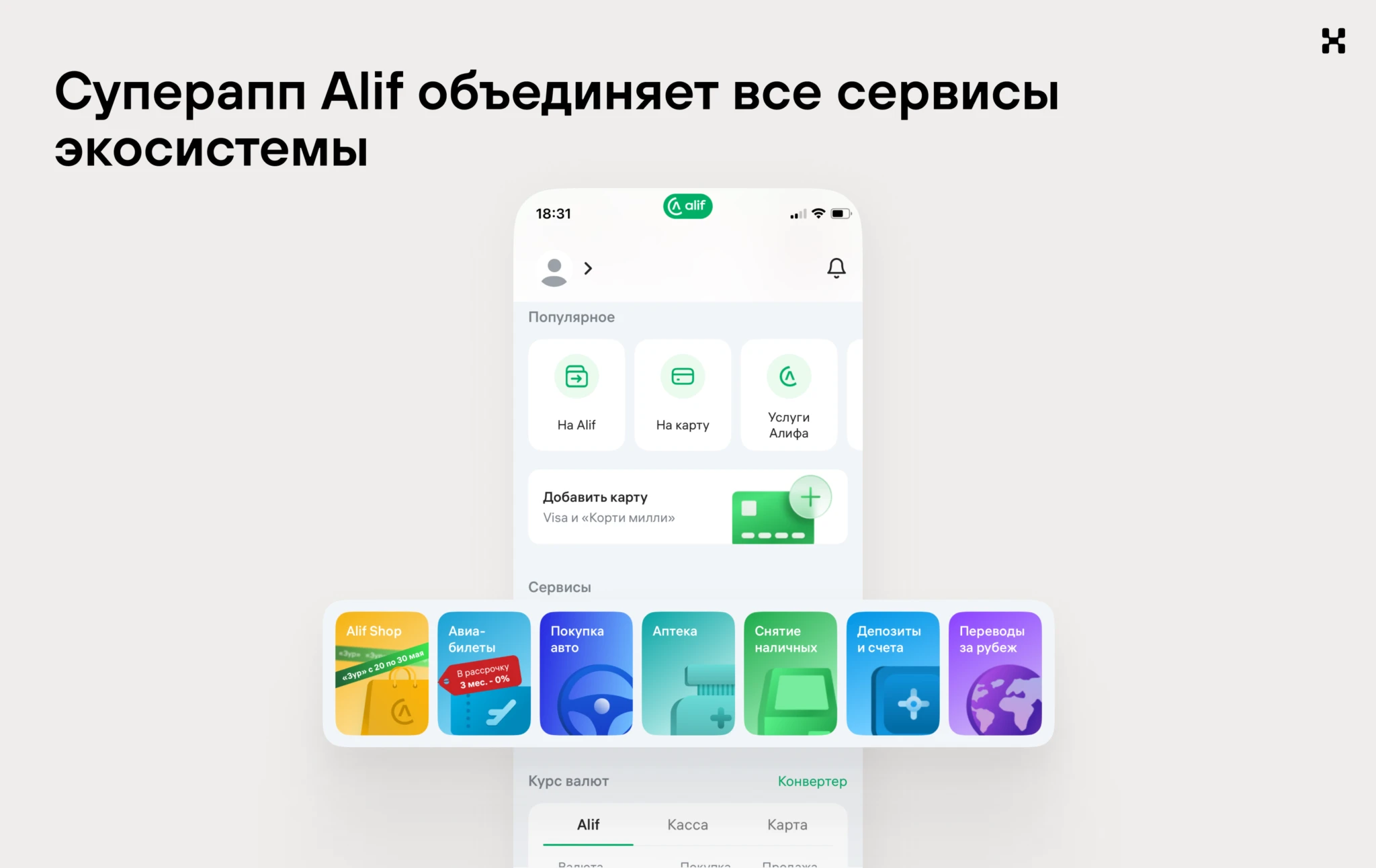

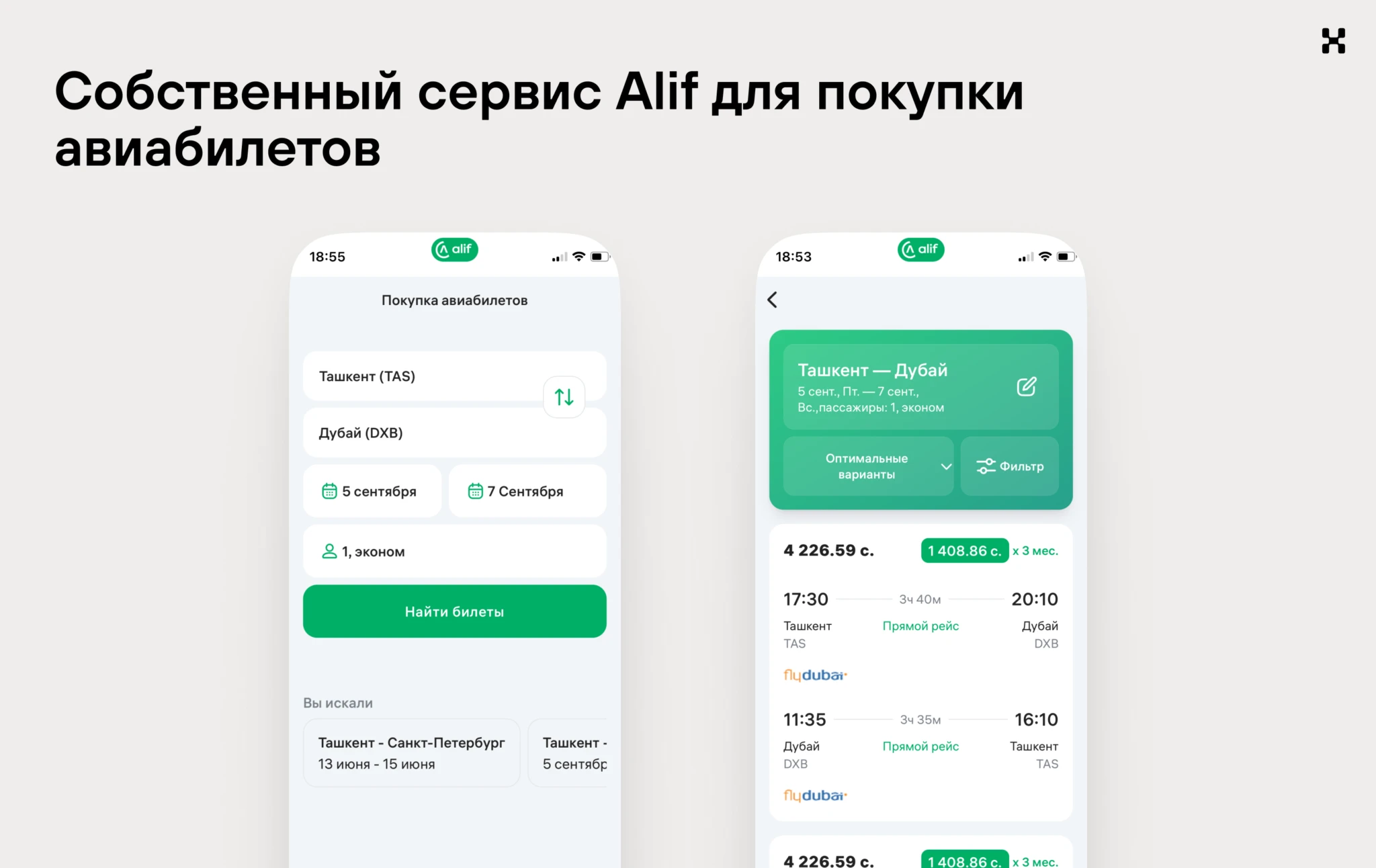

Позже появились платежи, P2P-переводы, оплата госуслуг, билетов на транспорт и авиаперелеты. Параллельно Alif разработал фреймворк для партнерских мини-приложений, а в 2022 году объединил все сервисы в суперапп.

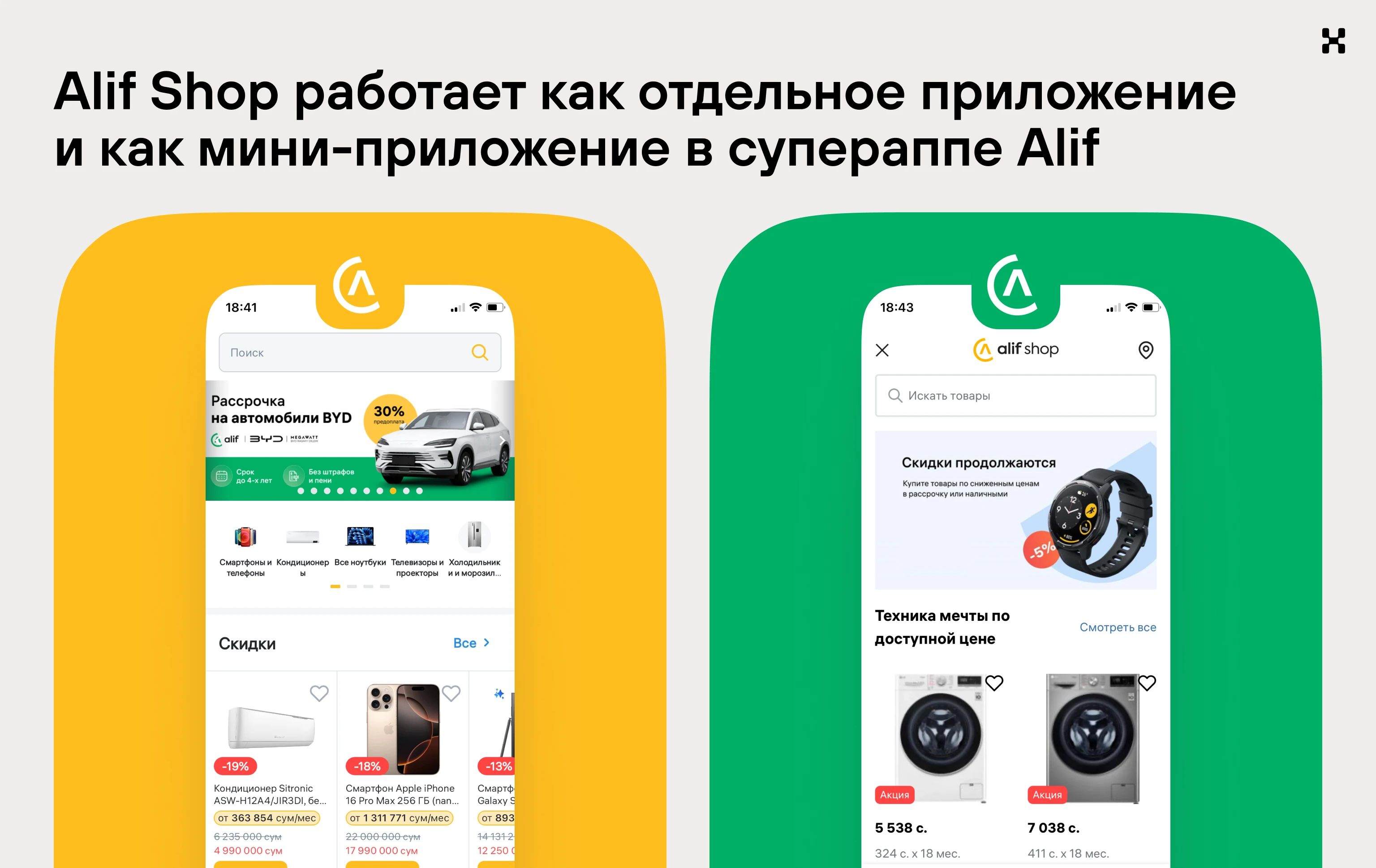

Одним из первых мини-приложений стал Alif Shop — маркетплейс, изначально заточенный под рассрочку. В отличие от классического масс-маркета, он начинался с категорий товаров, которые чаще всего покупают в рассрочку, например, техника и парфюмерия. Позже добавилась одежда — она покрыла сегмент краткосрочной рассрочки.

2. Логика экосистемы

В среднем клиенты Alif пользуются двумя продуктами и приходят из разных сервисов внутри экосистемы. Например, клиентам рассрочки доступны бесплатные переводы и кешбэк. Поскольку клиент уже привлечен через один продукт — рассрочку, компания экономит на маркетинге и может дать дополнительную выгоду в других сервисах.

Alif строит открытую экосистему: запускает собственные сервисы и одновременно позволяет внешним партнерам интегрироваться в платформу. Один из примеров — совместный проект с Jett по покупке акций локальных компаний в Узбекистане, где партнер полностью сам внедрил флоу в приложение Alif.

В то же время многие продукты Alif развивает самостоятельно. Так, сервис по продаже авиабилетов компания запустила без партнеров. Это решение было стратегическим: ниша была неоцифрованной, крупных игроков не было. Кроме того, это транзакционный бизнес, а у Alif уже был опыт в подобных операциях, включая оплату в рассрочку, и команда могла его использовать.

У Alif нет цели собрать все функции только в одном приложении. Например, Alif Shop работает одновременно как мини-приложение в супераппе и как отдельное приложение. Это дает двойной трафик. Хотя в супераппе уже совершается больше покупок, отключать отдельное приложение не планируют — через него по-прежнему приходят новые пользователи.

3. Метрики и эффективность

Ключевые метрики и динамику роста в первую очередь отслеживают в сегменте рассрочки, так как она формирует основу экосистемы. Это самый прибыльный продукт, на который приходится 50–70% выручки. На начало 2024 года компания занимала 27% рынка рассрочки в Узбекистане.

Некоторые сервисы прибыли не приносят, но играют ключевую роль в удержании пользователей. Пример — духовные сервисы: в приложении Alif есть электронные четки, можно проверить время намаза и время ифтара в Рамадан и сделать расчет закята. Эти сервисы создают дополнительную ценность и помогают удерживать пользователей в приложении.

Такая же логика у сервисов оплаты проезда и государственных услуг. Они бесплатны для пользователя и не приносят выручку напрямую, но способствуют цифровизации и росту вовлеченности. Эффективность оценивается по тому, как много пользователей из этих сервисов переходят в ключевые.

Абдурахмон Абдурашидов

Управляющий директор Alif Uzbekistan

Мы смотрим, сколько пользователей, которые пришли за госуслугами или опробовали оплату проезда в автобусе или метро, потом получили рассрочку или попробовали платежи. Так измеряем эффективность этих дополнительных сервисов.

4. Команда и структура

Команды в Alif организованы вокруг ключевых продуктов: рассрочки, маркетплейса и супераппа. У каждого направления — собственный руководитель и своя продуктовая команда. Всего в IT-командах работает около 300 специалистов, более 100 из них — в Узбекистане.

Главный продакт-менеджер супераппа — одновременно управляющий директор компании. Он погружен в работу всех направлений и определяет стратегию развития как отдельных сервисов, так и связей между ними.

Нуриддин Лафизов

CEO Alif Uzbekistan

Например, продакт-менеджер маркетплейса приходит к управляющему директору, и совместно они продумывают, как в рамках экосистемы продвигать маркетплейс. Или планируется акция или ивент, и нужно в рамках супераппа их продвинуть — управляющий директор это координирует.

5. Планы

Alif продолжает масштабировать экосистему: акцент — на рост внутри текущей пользовательской базы и развитие недавно добавленных направлений. Один из таких векторов — путешествия, в планах — добавить бронирование туров, железнодорожные билеты и отели.

В направлении рассрочки компания фокусируется на развитии краткосрочных форматов. Это должно повысить частотность использования и увеличить число точек контакта с клиентом.

На международном уровне ключевой фокус — развитие в Пакистане, который компания рассматривает как рынок с большим потенциалом.

Послушать на YouTube выпуск подкаста с командой Alif Uzbekistan

Итог: сходства и различия

Все три экосистемы стартовали с разных точек, но у каждой есть своя логика роста и удержания клиентов. Кто-то делает ставку на суперапп, кто-то строит открытую платформу. Главное — все примеры доказывают, что в Узбекистане уже сформировалась своя модель цифрового потребления, и конкуренция между экосистемами будет только усиливаться.